Este é o terceiro artigo da série que estou escrevendo sobre a agenda de medidas que o próximo presidente terá que encarar de modo a que o país possa ter uma fase de prosperidade, depois do período difícil que vivemos nos últimos anos.

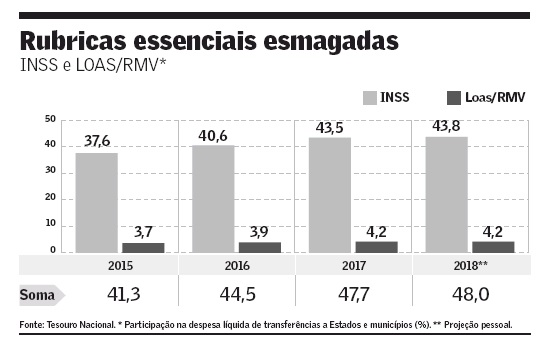

A tabela mostra a participação das despesas do INSS, dos benefícios da Lei Orgânica da Assistência Social (Loas) e das Rendas Mensais Vitalícias (RMV) no conjunto das despesas primárias do governo federal, líquidas de transferências a Estados e municípios. Entre 2015 e a projeção para 2018, o espaço para as despesas que não essas duas terá caído de 59% para 52% do total. Ou seja, a Previdência e as despesas associadas aos Benefícios de Prestação Continuada (BPC) estão “esmagando” o espaço para as demais rubricas. A importância dessa tendência é realçada quando se lembra que em 1991, quando as estatísticas começaram a ser feitas em bases similares às atuais e o Loas não existia (na época, as despesas de RMV eram pagas pelo INSS) o INSS representava 30% daquele total. Ou seja, os itens que hoje apenas ultrapassam 50 % da despesa eram 70% da mesma no começo dos 90.

Leia mais de Fábio Giambiagi

2019 (I) A carga tributária

2019 (II) O salário mínimo

Nos Estados, o fenômeno da mudança do perfil do gasto se repete de modo mais intenso, com as contas sendo pressionadas pelos funcionários inativos, muitos aposentados precocemente em relação às idades requeridas no resto do mundo. São fatos que apontam para um quadro de exaustão fiscal. Os recursos para sustentar regras generosas de aposentadoria simplesmente exauriram-se. Se continuarmos nessa tendência, a despesa com benefícios continuará esmagando o espaço para rubricas essenciais para a realização de políticas públicas em favor dos interesses da maioria. Não faz sentido, do ponto de vista do país, que haja pessoas que podem se aposentar aos 54 ou 55 anos. O custo disso é ter um sistema de saúde precário, uma educação deficiente e uma segurança calamitosa. O Brasil precisa reagir a essa situação.

Durante muito tempo, defendi a adoção de regras de transição suaves para as mudanças previdenciárias. O entendimento era que mudanças súbitas são sempre difíceis e, sendo a Previdência um tema que afeta o longo prazo, não haveria necessidade de adotar medidas que pudessem alterar subitamente a perspectiva de vida de algumas pessoas. O problema é que regras de transição suaves implicam custos fiscais – e o longo prazo chegou. Uma coisa era ter regras de transição suaves quando a despesa somada do INSS com servidores federais inativos era de 8 % do PIB e outra muito diferente é quando a conta ultrapassa 10 % do PIB. Agora, a janela de oportunidade se fechou: não há mais tempo para transições longas.

+ Gustavo Franco: Previdência 2.0

Não há espaço para explicar todos os detalhes do que defendo, mas a proposta para 2019 pode ser resumida nos seguintes pontos:

• Adoção de uma idade mínima de 60 anos para a aposentadoria no Regime Geral da Previdência Social (RGPS) para os homens a partir de 2020, com elevação de um ano a cada dois anos ao longo de 10 anos de transição, até 65 anos em 2030.

• Adoção de uma idade mínima de 57 anos para a aposentadoria no RGPS para as mulheres na mesma data, com elevação na mesma proporção até 63 anos ao longo de 12 anos de transição, até 2032.

• Adoção, a partir de janeiro de 2020, de uma idade mínima de 65 anos para a aposentadoria na administração pública a partir de 2020 para os homens e de 63 anos para as mulheres.

Em relação a este último ponto, há três questões que devem ser levadas em conta:

1- os funcionários públicos constituem uma categoria beneficiada por certos privilégios, dos quais o mais importante é a proteção contra o risco do desemprego, praticamente inexistente no serviço público, justificando-se então a adoção de regras diferenciadas;

2- enquanto o Governo Federal, em que pese o aumento do seu endividamento, ainda tem condições de se financiar, o mesmo não pode ser dito dos Estados, muitos em situação financeira desastrosa, o que torna mais dramática a sua situação fiscal, requerendo medidas ainda mais duras que as que terão que ser tomadas a nível federal; e

3- embora a adoção súbita de uma nova regra de aposentadoria gere o problema do “Dia D” – data antes da qual é possível se aposentar precocemente, o que pode motivar a existência de grandes diferenças de tratamento para pessoas que tenham nascido a poucos dias uma da outra – existe o precedente da adoção da idade mínima no serviço público na reforma de 2003 – 60 anos para os homens e 55 para as mulheres – que passou a vigorar também repentinamente, sem transição.

O Congresso será soberano para decidir, mas quanto mais uma reforma se aproximar desse perfil, melhores serão as perspectivas do país para a próxima década.

Regras de transição suaves implicam custos fiscais e o longo prazo chegou. A janela de oportunidade se fechou

Fonte: “Valor Econômico”, 09/05/2018