* Por Alex Cerqueira

Nesta atual crise muito tem se falado da dicotomia entre saúde versus economia. Há muita comparação também com crises econômicas passadas, o que ocorreu e como o mundo reagiu às grandes crises dos últimos 100 anos, como o Crash da Bolsa de NY em 1929 e a Grande Depressão, o Choque do Petróleo em 1973 e, principalmente, a recente Crise do Subprime nos EUA em 2008, que levou novamente o todo o mundo a ter gigantescas baixas no mercado financeiro e produtivo.

Nestas crises anteriores, duas das principais medidas econômicas anticíclicas “descaradamente” utilizadas foram:

Política monetária expansionista, com juros mundiais caindo a zero, em conjunto com Quantitative Easing por parte de Bancos Centrais. Ou seja, BCs ao redor do mundo comprando títulos de longo prazo de tesouros nacionais para fazer com os juros futuros também tendessem à zero – além de atuarem no próprio mercado de crédito privado, engordando seus balanços como nunca antes visto (ou previsto).

Política fiscal expansionista, traduzida em vultuosos gastos dos governos dos países mais afetados para conter a quebradeira de empresas e socorrer bancos e corporações consideradas “Too Big To Fail” (grandes demais para quebrar), por possuírem um grande poder de contaminação na economia como um todo. Este foi o caso de algumas montadoras de automóveis norte americanas e diversos grandes bancos como o Citibank, e a seguradora AIG.

Contudo, esta nova crise do Coronavírus (misturado com um brusca queda do preço do petróleo, graças ao conflito entre Arábia Saudita e Rússia) é considerada uma crise econômica muito diferente das demais citadas. Nunca antes na história da economia moderna, o mundo fora atingido por uma pandemia que está paralisando toda a economia, não só de um único país (revertendo expectativas de que a disseminação ficasse restrita à China), mas do mundo todo.

Leia outros artigos sobre economia

Como consequência, os Bancos Centrais de todo o mundo foram rápidos, e já anunciaram medidas de muito maior magnitude do que em 2008. As taxas de juros foram prontamente para zero ou patamares negativos, em conjunto com a compra de trilhões de dólares em títulos para dar liquidez ao sistema.

No Brasil, o Comitê de Política Monetária (Copom) reduziu a taxa Selic de 4,25% a.a. para 3,75%a.a., justificado pelos “os efeitos adversos da pandemia do Covid-19 que estão provocando uma desaceleração significativa do crescimento global, com queda nos preços das commodities e aumento da volatilidade nos preços dos ativos financeiros”. Além disso o Banco Central tomou diversas medidas para colocar mais recursos aos bancos, devido a futura demanda por empréstimos para as empresas honrarem suas dívidas.

Entretanto, estas medidas emergenciais e enérgicas não fizeram nenhum efeito naquele instante e as bolsas continuaram caindo. Em pouco menos de 10 dias, vimos sucessíveis Circuit-Breaks acionados em bolsas do mundo inteiro.

Mas o que tem esta Crise de diferente das outras?

Primeiro, o problema da crise de 2008 era crédito. Ao atingir o sistema financeiro, houve uma paralisia das operações financeiras entre os bancos, por estarmos diante de uma crise de crédito e liquidez. Esse cenário, entretanto, não ocorre hoje. Hoje, o epicentro da crise é uma pandemia, uma crise na saúde global, que eleva a incerteza em níveis sem precedentes ao redor do mundo. Tal incerteza prejudica os canais de transmissão de política monetária, uma vez que o curto prazo (passível de influência de decisões de taxas de juros) só é atingido por intermédio de expectativas, que por sua vez, é altamente impactado pelo elevado grau de incerteza quanto ao futuro.

Segundo, hoje a crise causada pelo coronavírus atinge diretamente a economia real. Ou seja, é uma crise que atinge a produção e o consumo. Os policy makers, no combate a propagação do vírus, determinaram o fechamento do comércio, escolas, fábricas, bancos, lotéricas, e todo o tipo de eventos de um modo geral – expressão conhecida como Lockdown da economia. Em 2018, não houve fechamento do comércio, produção e vendas. Portanto, tudo indica que essa crise será muito mais devastadora que a última que passamos.

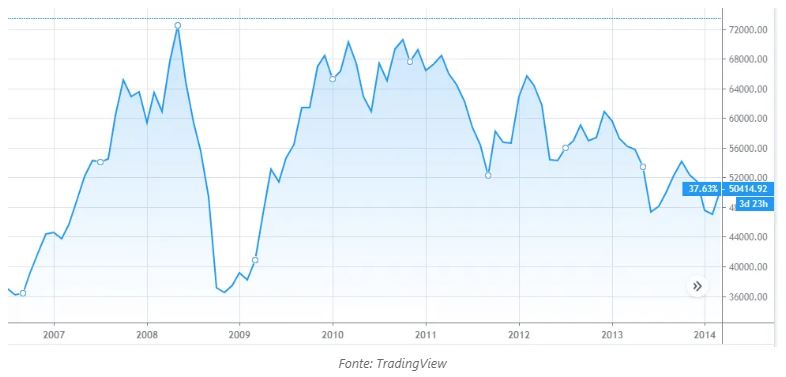

Análise gráfica abaixo do índice Ibovespa demonstra que a bolsa caiu 50% e levou 1 ano e 5 meses para recuperar o patamar médio anterior (de outubro 2008 a março de 2009). E mesmo assim, a mesma andou de lado com viés de baixa por mais de 5 anos.

Gráfico1 – Série Histórica do Índice Ibovespa 2007 a 2014

E a política fiscal como fica?

Em momentos onde a crise atinge essa enorme proporção como a que estamos vivendo, é imprescindível uma forte intervenção fiscal na economia, tanto com o intuito de alavancar a saúde pública, mas principalmente, para dar assistência a população mais carente e aquela mais afetada com as consequências da pandemia e paralização da economia.

Portanto, é comum testemunhar em períodos de crise o cidadão (mesmo o que se julga mais liberal) prontamente exclamar: “o governo tem que intervir, tem que fazer alguma coisa! ”. Há diversos textos e entrevistas, até dos seguidores da Escola de Chicago, clamando por políticas ditas Keynesianas.

Como dizia o economista Hyman Minsky (1986), autor das expressões Big Bank e Big Govenment, em épocas de crises, mesmo as causadas pelo próprio mercado (financeiro), há duas instituições que ele chama de emprestadores de última instância: o governo e o Banco Central. Em outras palavras, sempre que há um problema grande, estes dois agentes devem entrar em campo.

No caso do Big Government, Minsky mostra de que forma o gasto governamental anticíclico de um setor público com participação significativa na demanda agregada pode conter a tendência à deflação de dívidas que surge na crise. O Big Bank, por sua vez, é um Banco Central que intervém fornecendo liquidez para que os bancos possam conceder crédito às empresas, evitando, assim, que elas deixem de pagar seus empréstimos e fechem. Para intervir dessa forma, o Banco Central deve fornecer a liquidez necessária para atender aos fluxos de caixa financeiramente frágeis, e os participantes do mercado devem perceber que esse Banco Central está disposto a desempenhar esse papel.

Como se vê nos momentos atuais, é absolutamente lógico que o mundo precisa de políticas fiscais atuando fortemente para tentar amenizar os danos as empresas e trabalhadores. Hoje todos bebem do descrito na Teoria Geral do Emprego, do Juro e da Moeda (KEYNES, 1936).

+ Samuel Pessôa: Teremos que conviver com o coronavírus

Os governos do mundo todo estão anunciando pacotes fiscais de estímulo à economia. O Congresso e governo americano chegaram a um acordo de seu pacote de estímulos para enfrentar a pandemia de Covid-19 em um valor estimado de mais de US$ 2 trilhões. Montante igual nunca antes visto na história do capitalismo. Dentre as medidas, há pagamentos diretos à maioria dos americanos no valor de US$ 1.200/adulto. De modo semelhante, as pequenas empresas receberão um total de US$ 367 bilhões para que estas sobrevivam enquanto os trabalhadores são forçados a ficar em casa.

No Brasil, pelo lado fiscal, nesta última quinta-feira (26/03), o pagamento de um auxílio emergencial por três meses, no valor de R$ 600,00, a pessoas de baixa renda, foi aprovado pela Câmara. Já para as mães que são chefe de família, o projeto permite o recebimento de duas cotas do auxílio, totalizando R$ 1.200. E segundo o ministro Paulo Guedes em entrevista a XP Investimentos na noite de sábado, outras medidas fiscais ainda vem por aí.

Qual o impacto disso tudo no futuro?

Ninguém sabe ao certo se esses valores previstos serão suficientes, e provavelmente não serão! Estes pacotes são apenas paliativos. Hoje se sabe aproximadamente quanto vão gastar, porém não sabemos qual é o impacto na arrecadação dos governos para se ter o tamanho total do rombo fiscal. Também não se sabe quantos milhões de trabalhadores ficarão sem emprego, quantas empresas fecharão, quantos passarão fome por serem proibidos de trabalhar, quantos hospitais deixarão de ser construídos, policiais e professores contratados, devido ao buraco fiscal após pandemia, principalmente nos países subdesenvolvidos como o nosso. Porém no atual cenário não há outra opção.

Ademais, atualmente a economia global enfrenta um grande desafio que, diferentemente do passado, esta crise se trata de uma questão de risco sistêmico na Saúde, o que pode trazer impactos ainda desconhecidos na esfera econômica. Dessa forma, combater o cenário de recessão mundial que está se desenhando e suas implicações, passa inicialmente pelo controle do alastramento da pandemia. Tentar mensurar todos os impactos agora é impossível.

Porém, em breve teremos a planejar como será o retorno da atividade das pessoas e empresas, paralisadas pelo isolamento e quarentenas impostas pelos governos, visto que estas medidas necessárias neste momento não podem ser mantidas por um período longo. A melhor forma de fazer isso, preservando as pessoas de maior vulnerabilidade, é que deve ser discutida pela sociedade. Enquanto presidente e governadores discutem de uma forma que parecem que já estão em campanha eleitoral, com falta de liderança, desalinhamento nas medidas de isolamento e lentidão na aplicação das medidas fiscais protetivas, quem realmente fica prejudicado é o povo, principalmente os mais carentes. Já diz o ditado: quem tem fome, tem pressa.

Fonte: “Terraço Econômico”, 06/04/2020