*Por Igor Lins da Rocha Lourenço, Rafael Pereira Scherre e Vinicius Ratton Brandi

O mercado de seguros é fundamental para o desenvolvimento sustentável de um país e o bem-estar de sua população. Por meio da possibilidade de diversificação e de transferência de riscos, criam-se condições e incentivos necessários para que os indivíduos e as famílias possam se proteger de choques financeiros adversos e melhor planejar suas vidas profissional e financeira, bem como para que as empresas possam investir em projetos com risco, estabelecer relações comerciais com segurança, empreender e gerar mais emprego e renda.

De acordo com dados de dezembro de 2021, a arrecadação total do mercado de seguros, previdência complementar aberta e capitalização foi de R$ 306,3 bilhões, com crescimento de 11,8% em relação ao ano anterior, além de um estoque de ativos supervisionados da ordem de R$ 1,3 trilhão. São valores expressivos e, apesar dos avanços observados nos últimos anos, o potencial de crescimento ainda é substancial.

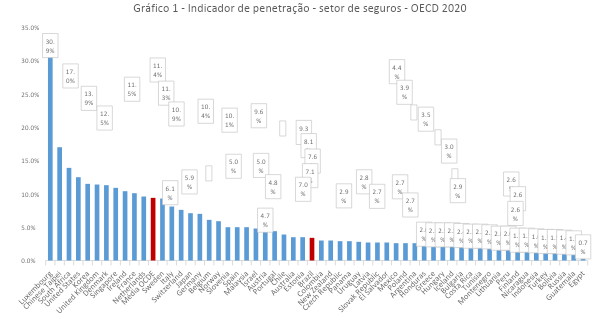

A densidade do mercado, representada pelo prêmio total anual per capita, é de apenas US$ 271. Nos Estados Unidos, essa medida equivale a US$ 7.673, valor quase 30 vezes superior. A defasagem entre a cobertura considerada ideal, aquela economicamente necessária e benéfica à sociedade, é de cerca de 1,5 vez em relação à cobertura atual. Abaixo, o Gráfico 1 apresenta os dados de penetração mais recentes disponibilizados pela OCDE (prêmio total emitido sobre PIB).

Nos últimos anos, foi iniciada uma intensa agenda de abertura do mercado de seguros com objetivos clarosde promover concorrência e de incentivar inovação, o que foi realizado por meio de um processo fundamentado de simplificação e flexibilização regulatória. O diagnóstico de partida era o de um setor excessivamente regulado, com entraves a uma maior concorrência, comprometendo muitos de seus benefícios, tais como diversificação de produtos, preços mais acessíveis e processos e tecnologias inovadoras, além do surgimento de modelos de negócios centrados no consumidor.

Inicialmente, promoveu-se um amplo processo de revisão do estoque regulatório com foco na simplificação das normas que criavam restrições ao desenvolvimento de produtos mais aderentes às necessidades dos diferentes perfis de consumidores. Até então, era comum que produtos fossem estabelecidos pelo regulador por meio de cláusulas padronizadas.

Seguindo boas práticas internacionais, a primeira medida foi promover ampla simplificação das regras aplicáveis aos seguros de danos e separar a regulação referente aos seguros de danos massificados e aos seguros de danos para coberturas de grandes riscos, considerando as diferenças de perfis de consumidores (com diferentes exposições a problemas de assimetria de informação).

Na prática, a regulamentação passou a dispor sobre os princípios a serem observados nos contratos de seguros de danos para coberturas de grandes riscos, permitindo ampla liberdade contratual nos segmentos que tipicamente envolvem clientes corporativos com alta capacidade de negociação, sem interferência do regulador nos segmentos em que não há falhas de mercado relevantes que justifiquem sua atuação.

Nos segmentos massificados (incluindo a revisão das normas específicas aplicáveis aos seguros patrimoniais e automóvel), normas mais simples e principiológicas retiraram restrições anteriores, além de eliminar a prática de produtos padronizados definidos pelo regulador, sem deixar de se estabelecerem mecanismos adequados de transparência e proteção dos consumidores.

Além disso, era necessário que o arcabouço regulatório facilitasse avanços tecnológicos, eliminando-se restrições desnecessárias. A primeira medida nessa linha consistiu no aperfeiçoamento da regulação prudencial, evitando-se que regras consideradas excessivas e desnecessárias a empresas de menor porte e complexidade se configurassem como barreiras à entrada e entraves à inovação e à concorrência. Nesse aspecto, a regulamentação passou a classificar os diferentes grupos econômicos em segmentos distintos conforme porte, complexidade e risco, estabelecendo medidas adequadas para cada tipo de conglomerado.

Com a segmentação do mercado, consagrou-se o princípio básico de que intervenções regulatórias devem ser proporcionais às falhas de mercado que buscam mitigar (sem produzir falhas de governo ainda maiores), reconhecendo-se os efeitos das regras de solvência sobre o ambiente concorrencial. A nova regra promoveu, ainda, redução no capital mínimo de acesso ao mercado, reduzindo-se obstáculos indevidos para que empresas de menor porte e risco ingressem no ambiente regulado.

Outra medida essencial para estimular inovação no setor foi a instituição do Sandbox Regulatório. Trata-se de ambiente regulatório experimental com condições limitadas e exclusivas que tem como objetivo reduzir a inibição à inovação produzida pela regulação convencional, além de estimular modelos de negócio intensivos em tecnologia e centrados na experiência do consumidor. Nesse sentido, o regulador reconhece que o excesso de normas tem o potencial de atrapalhar a dinâmica de competição e de inovação, e estabelece um ambiente controlado com normas mais flexíveis e com menores restrições.

Ainda na agenda de estímulo à inovação e aumento da concorrência, o regulador abriu as discussões públicas sobre o Open Insurance (Sistema de Seguros Aberto). Com a edição da Lei Geral de Proteção de Dados (LGPD), assegurando a titularidade dos dados pessoais aos respectivos consumidores objeto da informação, e com o desenvolvimento do Open Banking no mercado financeiro brasileiro, tornou-se necessário desenvolver também no mercado de seguros um ambiente que possibilitasse aos consumidores de produtos e serviços do setor o compartilhamento de suas informações entre diferentes empresas autorizadas a operar no ecossistema de forma segura, ágil, precisa e conveniente. O potencial de crescimento do mercado com o Open Insurance é substancial à medida que todos possam se beneficiar da maior transparência, da ampliação de acesso e da customização de produtos permitida pelo ecossistema, ainda mais considerando sua integração com o Open Banking em um ambiente mais abrangente de Open Finance.

Medidas importantes também foram implementadas visando o fortalecimento dos canais de distribuição, em particular no que se refere à livre concorrência entre intermediários e à transparência da remuneração pela intermediação dos contratos. Com efeito, foram eliminadas restrições regulatórias injustificáveis aplicadas aos representantes de seguros (agentes das seguradoras) na intermediação de produtos e serviços. Com o novo regramento, equiparou-se o mercado doméstico aos padrões internacionais, em que o segmento de intermediação é explorado livremente por agentes (agents) e corretores (brokers), esses últimos atuando de forma independente. Assim, o regulador passou a permitir a existência dos dois grupos em regime de livre concorrência, acabando com reservas de mercado até então existentes.

Por fim, outros avanços importantes relacionados ao processo de abertura envolveram a simplificação da regulação de temas como seguros de pessoas (apenas coberturas de risco), microsseguros, que são aqueles voltados para segmentos mais vulneráveis; e autorizações de empresas reguladas.

Criar condições para a expansão e o desenvolvimento do mercado de seguros é fundamental para o crescimento do país. Ao longo de décadas, pelas mais diversas razões, criou-se um ambiente regulatório pesado, amparado por práticas de supervisão burocráticas e ultrapassadas. Nos últimos anos, no entanto, impulsionado por movimentos alinhados aos preceitos estabelecidos na Lei de Liberdade Econômica, promoveu-se um intenso processo de desregulamentação e modernização, por meio de uma agenda regulatória ampla focada em simplificação normativa, concorrência e inovação.

Para seguirmos rumo ao desenvolvimento do mercado de seguros ao longo dos próximos anos, é fundamental consolidar e aprofundar essa reforma. Sob a égide da LLE, o regulador não pode criar restrições regulatórias sem ampla discussão pública e sem análises e justificativas que comprovem a necessidade daquela intervenção em benefício do interesse difuso da sociedade.