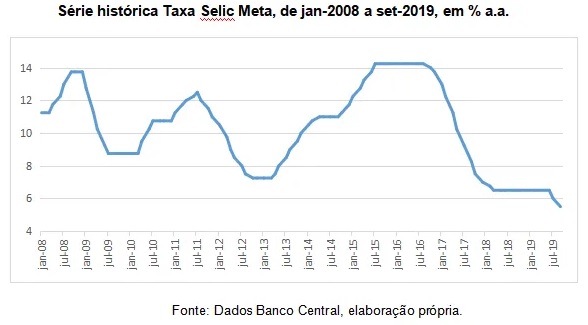

Como já esperado pelo mercado, a ata divulgada na terça-feira (24 de setembro de 2019) pelo Comitê de Política Monetária (Copom) reiterou a provável continuação do processo de expansão monetária. Após a última reunião do colegiado, se decidiu por unanimidade pela redução da taxa básica de juros em 0,5 p.p., passando para 5,5 % a.a., renovando o menor valor histórico da Selic. Ou seja, tudo indica que novas reduções na Selic estão no radar do Comitê. Contudo, o que isso pode significar para a taxa estrutural e política monetária como um todo?

Dentre as argumentações descritas na ata para a redução da SELIC, o comitê destacou “a continuidade do processo de reformas” e “a perseverança nos ajustes necessários na economia brasileira” como elementos fundamentais para a “queda da taxa de juros estrutural e para a recuperação sustentável da economia”, além do fato de que “a inflação, por ora, se encontra com as expectativas ancoradas”.

+ Medidas liberais para aumentar as oportunidades no Brasil

Conforme as últimas informações do Relatório Focus do Banco Central (data: 30/09/2019), os principais analistas de mercado mantiveram, pela quarta semana seguida, as expectativas de baixo crescimento do PIB para 2019, em 0,87%. Já quanto a previsão para a taxa Selic, pela primeira vez o mercado aposta que esta encerre 2019 em 4,75%, ou seja, esperando ainda mais reduções na taxa. Esse movimento, segundo a ata do Copom e do próprio mercado, só é possível devido a consolidação de um cenário benigno para a inflação de 2019 e, até o momento, também para a inflação de 2020.

Nesse contexto de recordes de expectativas para a redução da Selic (nunca antes na história deste país), vem à tona a discussão no mercado financeiro e acadêmico sobre qual seria o patamar da taxa de juros estrutural no Brasil. Esta é uma expressão repetida muitas vezes pelo BACEN nos relatórios de inflação e mesmo nas próprias atas do Copom como elemento central na política monetária. Mas o que seria a taxa de juros estrutural? Como ela é formada? É o que iremos discutir, sucintamente, neste artigo.

Taxa de juros estrutural ou neutra

Para efeitos didáticos e práticos, os termos taxas de juros neutra e taxa de juros estrutural serão tratadas aqui como sinônimos. A expressão de taxa de juros natural foi primeiramente citada por Wicksell (1936), que define taxa de juros natural como aquela que é consistente com a estabilidade de preços de longo prazo. Ou seja, a economia operando a esta taxa de juros teria a taxa de inflação igual a zero. Desta forma, a taxa neutra é consistente com o equilíbrio macroeconômico e a mesma é constante no longo prazo.

Tal taxa de juros seria afetada por elementos conjunturais capazes de alterar o equilíbrio de curto prazo na economia. Desta forma, podemos defini-la também como aquela que mantém a estabilidade dos preços e da atividade econômica do país, em um determinado horizonte de tempo – ou seja, é aquela taxa de juros que não impacta o nível de preços no mercado.

Deste modo, essa taxa hipotética é uma das principais referências para a política monetária, uma vez que movimentos monetários expansionistas são usualmente associados a momentos em que a taxa de juros real se encontra abaixo da taxa estrutural, o que deveria levar a atividade econômica para níveis acima do potencial e promover a aceleração da inflação. O efeito contrário também ocorreria, quando, no caso brasileiro a taxa Selic se encontraria acima da estrutural, a atividade econômica tende a se retrair, assim como a inflação.

Porém, como saber qual o nível exato da taxa de juros estrutural, de modo que essa sirva como uma das principais bases da política monetária? Como a taxa de juros estrutural é uma variável que não se pode observar a partir da economia real, são precisos modelos econométricos de alta complexidade para estimá-la. Desde Wickshel, diversos outros autores usaram diferentes tipos de estimativas para tentar calcular qual seria a taxa de juros neutra de uma determinada economia.

Ou seja, não é uma atividade simples de se fazer. Muito pelo contrário, não há consenso sobre a melhor forma de realizar esta estimação, uma vez que ela está sujeita a elevado nível de incerteza. Podemos, porém, destacar alguns fatores que, considerando a relação entre a taxa de juros e conjuntura econômica, são associados a taxa de juro estrutural. Alguns deles são:

– taxa de crescimento do produto potencial doméstico;

– taxa de crescimento do produto potencial externo;

– preferência intertemporal do consumo (consumir agora ou no futuro);

– taxa de crescimento da força de trabalho;

– perspectivas de longo prazo da política fiscal;

– eficiência do sistema financeiro;

– crescimento da produtividade;

– nível de ociosidade da capacidade produtiva.

Em relação aos fatores citados acima, situações de deterioração do potencial de crescimento da economia resultariam em uma pressão pela redução da taxa de juros real de equilíbrio. Por sua vez, a preferência do consumo refletiria a disposição dos indivíduos em trocar bem-estar presente por bem-estar futuro, é uma variável subjetiva do modelo. Outro ponto levado em consideração nestes modelos são as taxas de investimento e o nível de ociosidade da economia, que consequentemente levam à redução da capacidade da economia crescer no longo prazo. Ao tentar calcular estes fatores, pode-se utilizar a trajetória do produto para estimar o PIB potencial do país.

Nesse contexto, é importante salientar que as simulações realizadas pela autoridade monetária brasileira (ou seja, o Bacen) para a taxa estrutural atualmente tomam como premissas adicionais uma melhora na estabilidade dos gastos do governo, incluindo aí a continuidade das reformas de cunho fiscal e estrutural. Do mesmo modo, é importante sempre lembrar que a Selic é a taxa básica que o governo paga em muitos títulos da dívida pública e, do mesmo modo, a redução na taxa Selic produz um efeito favorável no custo de rolagem da dívida pública.

Onde começa e termina o território expansionista?

Historicamente, a taxa estrutural sempre foi alta no Brasil (talvez assunto para uma outra publicação). Porém, hoje mesmo com a Selic alcançando patamares tão baixos, a economia ainda não reagiu. Pelo contrário, está perto de um crescimento do PIB abaixo de 1%a.a., mesmo com a inflação prevista abaixo da meta estabelecida pelo CMN de 4,25%a.a para 2019.

Nesse momento, entende-se que o que o Banco Central está reduzindo a Selic abaixo da taxa de juros estrutural para a economia brasileira. Desta forma, estaria em tese produzindo um estímulo para elevar a atividade econômica como como consequência de sua redução de juros objetivando a meta de inflação, tendo em vista o horizonte de inflação estimado estar abaixo desta. Nas palavras do Copom, observamos hoje um “cenário benigno para a inflação prospectiva”.

Não devemos confundir, neste caso, a expansão monetária com a intenção de aquecimento da economia, mas sim como a busca para manter os preços dentro da meta de inflação, dado o risco de a mesma ficar abaixo da meta também para 2020. Conforme pronunciamento do Copom, a “conjuntura econômica está com expectativas de inflação ancoradas e em níveis confortáveis, cenários com projeções para a inflação abaixo ou ligeiramente abaixo da meta para 2020 e elevado grau de ociosidade na economia que prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural”.

+ Reforma tributária: entenda o que está sendo discutido no Congresso

Neste cenário, muitos economistas estão refazendo seus cálculos para verificar se a taxa de juros neutra da economia realmente baixou de patamar, devido a melhoras conjunturais relevantes no país, ou se a potência da política monetária estaria de fato perdendo efetividade. Afinal, de todos os fatores descritos acima, somente a ociosidade da economia joga a favor da queda da taxa estrutural, enquanto todos os demais fatores ainda são, no mínimo, nebulosos.

A pergunta que fica no ar, portanto é: a taxa de juros estrutural no Brasil de fato reduziu-se, de modo que essa nova expansão monetária ocasionará, via estímulo na atividade econômica, a convergência da inflação para o centro da meta (incluindo o ano calendário de 2020), ou outros fatores estão impactando a eficiência da política monetária, como a incerteza, aversão ao risco, expectativas, ou “entupimento” dos canais de transmissão da política monetária? O mercado e a academia estarão voltados para tentar encontrar essa resposta.

Porém, a verdade é que enquanto taxas de juros com mínimas históricas a 5,5% são um fenômeno inédito no Brasil, grande parte do mudo enfrenta um dilema similar, mas com taxas de juros próximas a zero ou mesmo negativas, e sem pressões inflacionárias. Se de fato o cenário de juros baixos por aqui se concretizar (e sustentar) no longo prazo, talvez nossas respostas (ou ainda mais perguntas) virão de nossos vizinhos além-mar.

Fonte: “Terraço Econômico”, 15/10/2019