* Por Arthur Lula Mota

Muita coisa mudou nos rumos da economia brasileira desde o início de 2016, uma delas é a gestão do BNDES. Com o estelionato eleitoral de 2015, e a reviravolta de 2016, a ascensão de Maria Silvia na presidência do BNDES dava início para novos dias.

O banco não seria mais usado (ao menos intensamente) como fonte de estímulos descabidos e veículo de corrupções como se fazia até então, concedendo crédito para empresários próximos a caneta presidencial.

Vamos seguir com o que foi iniciado pela minha amiga Renata Velloso em “O renascimento do mercado de crédito privado no Brasil (tem que manter isso aí)” e dar continuidade ao Raio X do BNDES, sabendo os principais números do banco até então.

Leia também:

Armando Castelar Pinheiro: Lições das privatizações do passado

Everardo Maciel: Conselhos a um jovem tributarista

Zeina Latif: Luz amarela

Antes de mais nada, é importante ressaltar que não faltam artigos na literatura acadêmica recente mostrando que boa parte dos programas do BNDES do governo anterior fracassaram terrivelmente, além de sair caro para o contribuinte. O objetivo aqui não é aprofundar de forma tão elegante no assunto, como estudos robustos de Ellery, Sachsida e Nascimento (2018), que mostraram que não há evidências de aumento de investimento com os estímulos, além de Bonomo e Martins (2016) refletindo como a política monetária perde eficiência mediante ao volume enorme de juros subsidiados e o crédito direcionado ocupando praticamente metade do mercado de crédito. Trataremos apenas da descrição dos números recentes do banco.

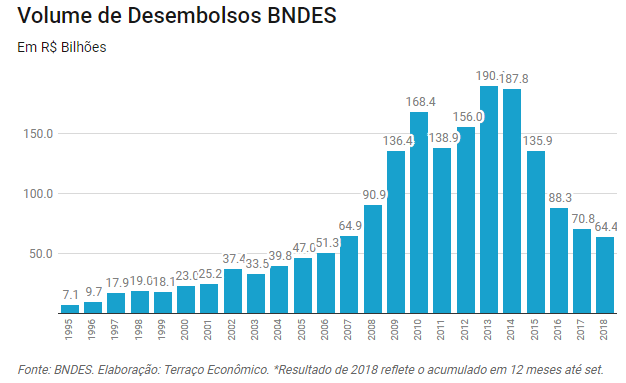

Primeiramente, devemos destacar que o volume de desembolso do BNDES diminuiu bastante desde 2014, ano de eleição e o pico de volume do banco, que estava a todo vapor desde a crise internacional e recebeu mais lenha a partir 2011, com objetivo de estimular a economia brasileira que estava em clara desaceleração. O problema foi o foco: grandes empresas e ligadas ao comércio e serviços, como apresentaremos mais a baixo.

Recuando de R$ 190 bilhões em 2013, o banco trabalhou nos doze meses até setembro desse ano com apenas R$ 64 bilhões, ou seja, apenas 33% do desembolso máximo da série.

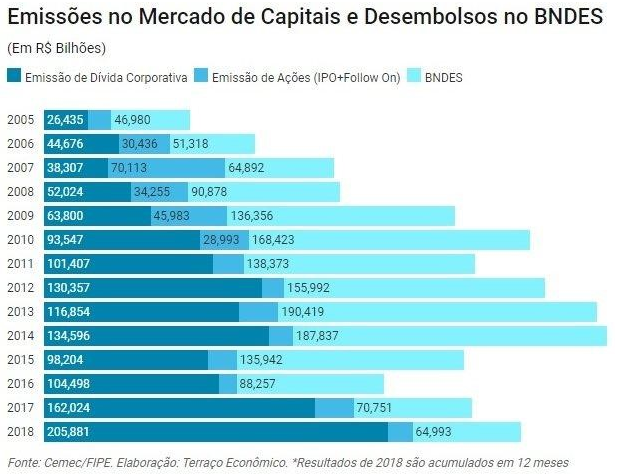

Como ressaltou a Renata, o setor privado já começou a buscar outras fontes de financiamento, agora que o volume do BNDES diminui e a taxa de juro média de mercado também. Desde 2016, o volume de emissão de dívida corporativa já superou o volume de desembolsos do BNDES e a diferença só vem crescendo, mostrando como o setor privado “redescobriu” o mercado de capitais.

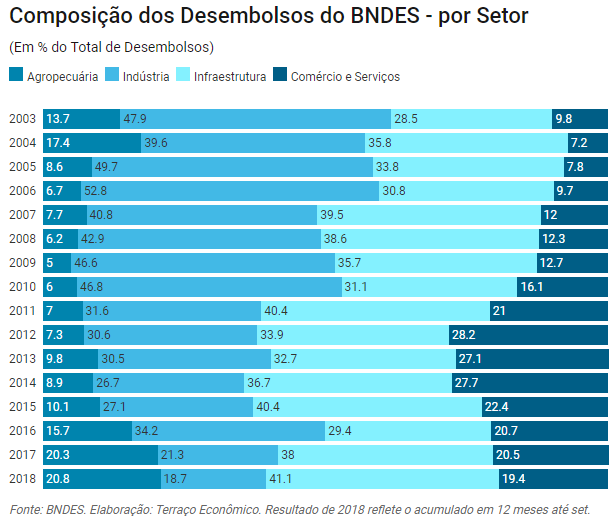

Por sua vez, há mudanças importantes na composição do desembolso do BNDES. Começando pela abertura setorial, após ter uma grande atenção até 2014, os setores ligados ao consumo como comércio e serviços viram sua participação recuar de 27% para apenas 19,4% neste ano, ao passo que a infraestrutura avançou de 32% para 41% e a agropecuária de 9,8% para 20,8%. Forte mudança na composição setorial, um sinal muito positivo no caso da infraestrutura.

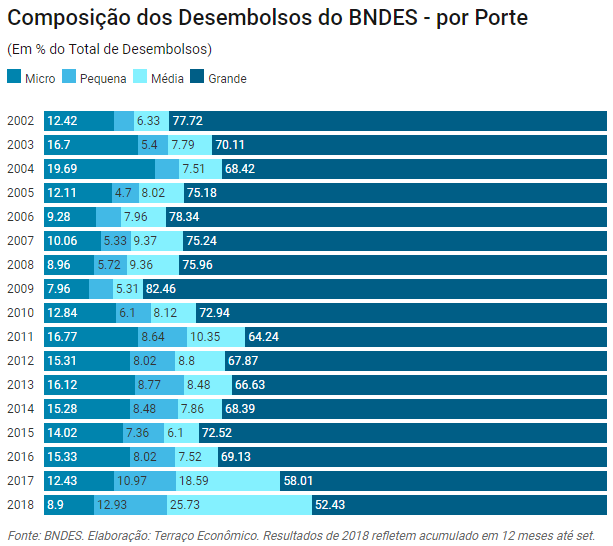

Se olharmos por porte, as grandes empresas seguem majestosa, mas bem longe dos patamares acima de 70% do total de desembolso que vimos durante quase todo esse século. A fatia próxima a 50% reflete o avanço dos desembolsos paras as médias empresas, que eram inferiores a 10% e já superaram os 25% neste ano. É importante lembrar que as grandes empresas possuem mais facilidade em acesso a recursos nos mercados privados.

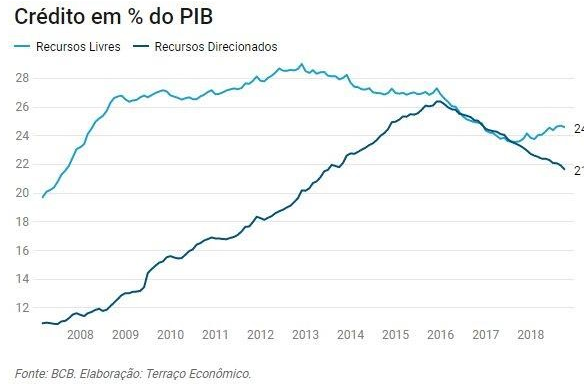

Essa inflexão também é visível na composição do crédito total na economia. Representando quase 50% do PIB, o crédito direcionado (maior parte do BNDES) convergiu muito rapidamente para o patamar do crédito livre, de mercado. Isso ocorreu desde a crise internacional até 2015. A partir dali, com a mudança da gestão e o menor volume de desembolsos, mesmo com o crédito livre reduzido, a composição mostrou uma inflexão em 2017, com a retomada no mercado de crédito acompanhando a economia na saída da recessão, ao passo que o crédito direcionado segue na sua trajetória declinante.

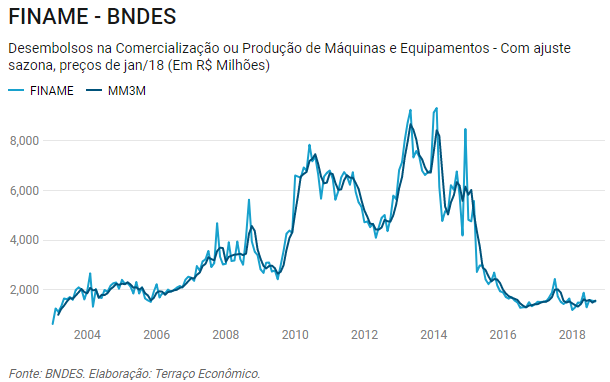

Se quisermos avaliar o desempenho recente de um dos programas do BNDES, vale a pena olhar o FINAME. O FINAME tem por objetivo incentivar a produção e aquisição de máquinas e equipamentos novos de fabricação nacional, não focando nas empresas de grande porte. Bem nós sabemos que esse investimento não veio, e a conta dessa “ajuda” foi bem salgada para a sociedade. O volume de desembolsos para o programa despencou absurdamente desde 2014, voltando para os níveis em termos reais próximos de 2004.

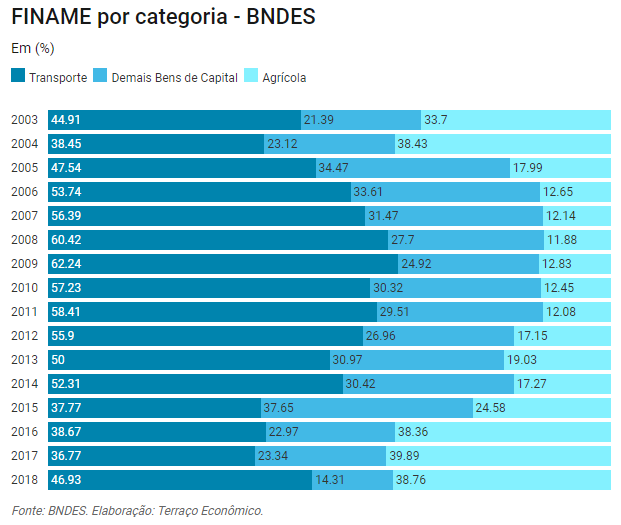

Se olharmos a composição desse financiamento, veremos forte crescimento da fatia destinada ao mundo agrícola, e a retomada dos recursos para o financiamento de transporte.

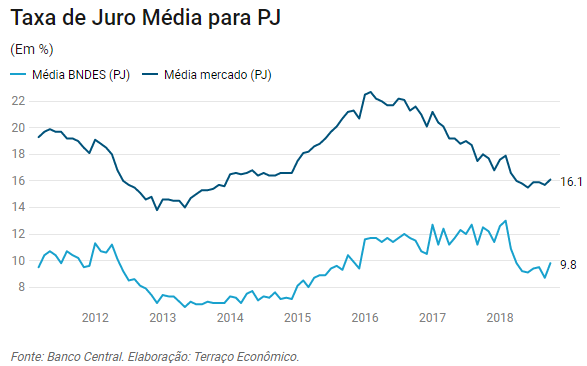

Por fim, mas bastante importa, vamos dar uma olhada nas taxas de juro médias cobradas pela instituição para as pessoas jurídicas. Computando os créditos de capital de giro, financiamento de investimentos e financiamento agroindustrial, a taxa de juro média do BNDES que era de 7% em 2014, agora está próximo a 10%, mas ainda muito distante do cobrado pela média do mercado para PJ (cerca de 16,1%). Ainda assim, é importante destacar que a diferença atual entre as duas taxas é de 6,3 p.p., mas já chegou a 11,4p.p. em tempos de grandes volumes de subsídios. É importante ressaltar que o Terraço Econômico sempre procura ilustrar mais a situação do BNDES e nossos textos sobre o assunto podem ser encontrados aqui.

Em suma, o presente texto teve o objetivo de ilustrar em números o desempenho atual do BNDES, que encolheu muito desde a mudança de governo e que deve ter um papel diferente no próximo. Maior transparência, maior racionalidade nas escolhas de projeto, maior blindagem e respeito ao contribuinte é o que esperamos dessa importante instituição brasileira. Sem isso, não há razão para sua existência.

* Arthur Lula Mota é editor do Terraço Econômico

Fonte: “Terraço Econômico”, 09/12/2018