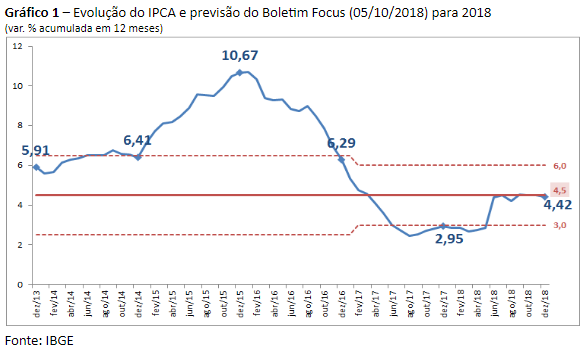

A inflação no Brasil está, atualmente, em níveis relativamente confortáveis. Após o IPCA fechar o ano de 2015 em patamar de dois dígitos (10,7%), em 2016 houve redução para 6,3%, e em 2017 para 2,95%, abaixo do piso do regime de metas de inflação, que é de 3,0%. Para 2018 as projeções apontam para algo próximo à meta (Gráfico 1).

A forte recessão vivenciada pelo país no biênio 2015-2016 conjugada à lenta recuperação desde então, o choque positivo nos preços dos gêneros alimentícios em 2017, bem como a ancoragem das expectativas inflacionárias são possíveis fatores explicativos desse processo.

No entanto, mesmo com a inflação relativamente baixa, a sensação geral não é essa. Em pesquisa feita pela corretora Genial Investimentos sobre as intenções de votos nas eleições presidenciais no 1º turno, chama muito atenção uma pergunta realizada sobre a percepção de inflação entre os entrevistados.

Embora a inflação mostre-se bem comportada, o resultado da pesquisa não vai nessa direção. Cerca de 90% dos entrevistados afirmaram que a percepção é de que a inflação não está controlada, muito pelo contrário. Ela estaria em alta e em aceleração.

Veja também:

Roberto Troster: “Um ambiente macroeconômico ruim encolhe horizontes”

Zeina Latif: De quem será a fatura?

Pedro Ferreira e Renato Fragelli: O risco é um péssimo governo

Mas, o que pode explicar esse tipo de resposta?

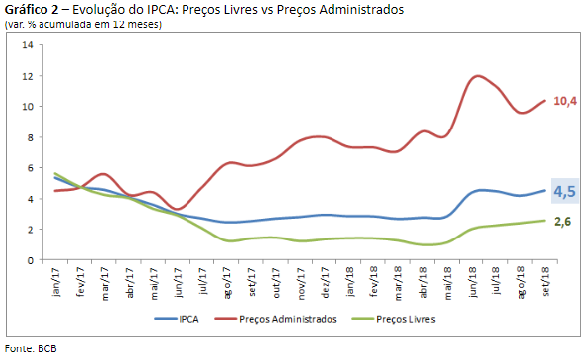

O Gráfico 2 fornece uma pista razoavelmente promissora. Há, desde meados de 2017, uma forte dualidade no comportamento da inflação no Brasil. Enquanto no acumulado dos últimos 12 meses encerrados em setembro/2018, os preços livres (que são aqueles que respondem, essencialmente, às forças de demanda e oferta) tiveram alta de 2,6%, os preços administrados (que são menos sensíveis às condições de oferta e de demanda porque são estabelecidos por contrato ou por órgão público) atingiram alta de 10,4%. Devido à ponderação de cada um deles, o IPCA total teve alta de 4,5%.

E o que está por trás desse comportamento dos preços administrados?

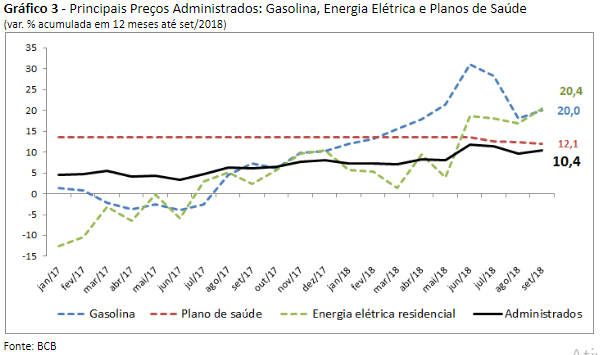

Basicamente há três subitens do IPCA que são classificados como preços administrados que explicam boa parte dessa dinâmica: i) gasolina; ii) energia elétrica e iii) planos de saúde.

No que tange à gasolina, com a mudança da política de preços da Petrobras, em outubro de 2016, os reajustes de preços nas refinarias passaram a seguir, em periodicidade mensal, não apenas as cotações dos preços do petróleo no mercado internacional, mas também as variações da taxa de câmbio.

A partir de junho de 2017, os reajustes, seguindo esses mesmos critérios, passaram a ser feitos em bases quase diárias. Desde então, as tendências de depreciação da taxa de câmbio e de alta dos preços do petróleo no mercado internacional elevaram de maneira considerável o preço doméstico dos combustíveis. A gasolina acumula alta de 13,7% no período de janeiro-setembro de 2018. Nos últimos 12 meses, esse valor atingiu 20,0% (Gráfico 3).

Com relação à energia elétrica, o baixo nível dos reservatórios segue refletindo condições hidrológicas pouco favoráveis, elevando os custos variáveis de geração. Em função disso, desde junho/2018, a Agência Nacional de Energia Elétrica (ANEEL) estabeleceu a bandeira tarifária vermelha patamar 2, em que há cobrança adicional de R$ 5,00 por 100 kWh ou suas frações de consumo de energia, com o acrescimento de impostos vigentes. Com isso, a energia elétrica acumula alta de 15,4% no período janeiro-setembro de 2018. Nos últimos 12 meses esse valor atingiu 20,4% (Gráfico 3).

Já os planos de saúde têm seus reajustes máximos para contratos individuais autorizados pela Agência Nacional de Saúde Suplementar (ANS), considerando, fundamentalmente, variações de custos, como, por exemplo, serviços médicos, hospitalares e laboratoriais.

Em junho/2018, esse valor máximo estabelecido ficou em 10%. O IBGE apropria esse reajuste anual de maneira uniforme ao longo de 12 meses, e a experiência recente mostra que eles seguem muito de perto o máximo autorizado. Os planos de saúde acumulam alta de 8,6% entre janeiro-setembro de 2018. Nos últimos 12 meses esse valor foi de 12,1% (Gráfico 3).

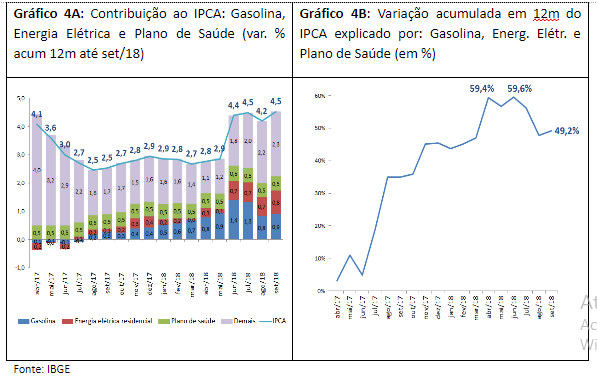

Dessa forma, dentre os 383 subitens coletados pelo IBGE apenas esses três, cujo somatório dos pesos no IPCA atinge 12,5%, responderam por quase 50% da alta dos preços acumulada tanto em 2018 (1,6 p.p. em 3,3%), quanto ao longo dos últimos 12 meses (2,2 p.p. em 4,5%). Por se tratarem de itens com pouco ou baixo grau de substituição o orçamento das famílias se mantém pressionado, reduzindo, consequentemente, a sensação de bem-estar e a percepção mais acurada de queda dos preços como um todo.

Infelizmente essa dualidade tende a não se modificar. O nível dos reservatórios continua em patamares preocupantes, fato que deve manter pressionado os preços de energia elétrica. O novo patamar da taxa de câmbio e a recente alta dos preços do petróleo, que atingiu seu maior valor desde novembro de 2014 (Brent acima de US$ 80,0), constituem-se em fator de pressão para os preços da gasolina. No caso dos planos de saúde, o reajuste máximo autorizado de 10% é bem superior às projeções de inflação. Inclusive, o Boletim Focus do BCB de 05/10/2018 indica que os preços administrados continuarão mais elevados do que o IPCA, tanto para 2018, quanto para 2019.

Dessa forma, mesmo que a inflação continue a se manter bem comportada, a percepção integral desse processo por parte das famílias tende a continuar não ocorrendo.

Fonte: “Terraço Econômico”, 18/10/2018