A bolsa de valores perdeu 10,8% do seu valor, gravitando ao final em torno de 76 mil pontos; os estrangeiros tiraram mais de R$ 7,4 bilhões (negativo em R$ 3,0 bilhões no ano) e o dólar deu uma “esticada” a R$ 3,73 (+6,5%), mesmo com todas as intervenções do BACEN no mercado futuro, com contratos de swap cambial (já foram mais de R$ 6 bilhões, mitigando um pouco as valorizações do dólar, mas não as evitando). Por fim, refletindo este clima, o “risco País” deu uma puxada, a 295 pontos básicos, 45 pontos acima de um mês atrás.

Dois eventos foram marcantes. Um, a decisão do BACEN em manter o juro em 6,5%, quando o mercado já “precificava” um corte de 0,25 ponto percentual, na taxa Selic. Parte disso se deveu à puxada dos T Bonds de 10 anos, em poucos dias, de 2,8% para 3,1%, visto como um indicativo de aceleração da taxa de juros norte-americana. Isso acabou abalando a taxa de câmbio por aqui, a R$ 3,77 em alguns momentos, o que levou a autoridade monetária a rever sua estratégia de afrouxamento monetário. Agora, trabalha-se com a Selic estável até o final do ano, em 6,5%, não sendo surpresa se alguma puxada for necessária.

Isso porque, numa espiral vertiginosa, tudo piorou depois da eclosão da greve dos caminhoneiros. Começou pequena, apenas com os autônomos, e foi se espalhando, com as empresas de transporte aderindo, até chegarmos ao caos dos últimos dias. O governo, totalmente “encurralado”, acabou cedendo em quase todas as demandas da categoria. Fixou o preço do diesel R$ 0,46 mais barato por sessenta dias, reduziu a carga fiscal na formação do preço, zerando a CIDE e, em negociação, a alíquota do PIS/Cofins, criou uma tabela de preço mínimo para o diesel, isentou de pedágio os caminhões vazios, entre outras.

Enfim, foram amplas as conquistas dos caminhoneiros, mas logo em seguida vieram os petroleiros, aproveitando a “oportunidade” e também paralisando suas atividades, de advertência de 72 horas, embora consideradas ilegais pelo TST e, posteriormente, sendo esvaziada.

O governo, visando mitigar as perdas fiscais, respondeu com a aprovação no Senado do projeto de lei que reonera a folha de pagamento para 28 setores, de um total de 58 beneficiados pela política de desoneração instituída no governo Dilma. Para que o texto fosse aprovado sem mudanças em relação ao que veio da Câmara, o governo teve que vetar a emenda, incluída no texto dos deputados, que zerava a cobrança do PIS/Cofins sobre o diesel – o que, segundo o governo, geraria um impacto de R$ 13,5 bilhões ao Tesouro.

Visando compensar a não zeragem do PIS/Cofins, anunciou também um pacote de medidas tributárias no total destes mesmos R$ 13,5 bilhões. Veio com diminuição de incentivos tributários para exportadores, setor petroquímico e setor de refrigerantes, rendendo R$ 4 bilhões aos cofres públicos. Outros R$ 9,5 bilhões devem vir da folga de caixa no cumprimento da meta fiscal deste ano, de R$ 159 a R$ 161 bilhões.

Quando não faltava mais nada, Pedro Parente anunciou nesta manhã de sexta-feira (01/06), sua demissão como CEO da Petrobras. Desgastes pela manutenção da política de preços acabaram decisivos. Nada contra esta política, baseada nas oscilações do dólar e da cotação do barril do petróleo no mercado internacional. O problema aqui é que com a Petrobras possuindo o monopólio da produção e do refino dos derivados, como fugir desta pressão de custos, elevados lá fora?

Importante considerar que todos estes fatos negativos tendem a abalar ainda mais a confiança dos agentes. Sendo assim, como deve transcorrer a cena econômica a partir deste segundo semestre, passado todo este imbróglio? E ainda temos as eleições presidenciais em outubro a novembro e incertezas na cena global, dados os movimentos erráticos de Donald Trump e a política de juro do Fed.

Estudos preliminares indicam uma perda acima de R$ 100 bilhões com as paralisias das várias cadeias produtivas, perdas de produção, impactos nas vendas e na agropecuária, nas decisões das empresas e das famílias, perdas fiscais, etc. Enfim, achamos que neste cenário a economia deve crescer só 1,8% neste ano, o que impactará na arrecadação tributária, talvez afetando a tal “folga fiscal” colocada acima.

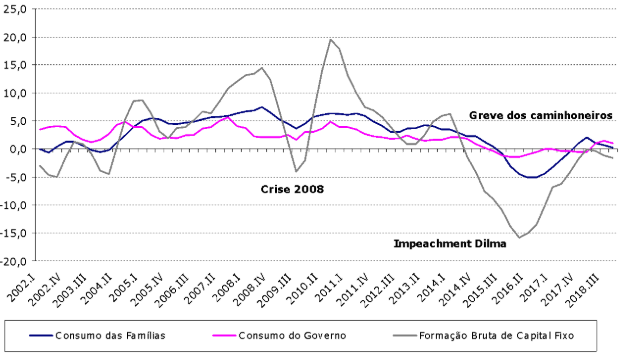

No primeiro trimestre o PIB cresceu 0,4%, mas deve perder força no segundo, crescendo não mais do que entre 0,1% e 0,2% ou mesmo vindo no negativo, o que afetará o crescimento para o ano como um todo. O consumo das famílias, que cresceu 0,5% no primeiro trimestre deve vir negativo no segundo, assim como os investimentos, depois de crescerem 0,6% no trimestre anterior. Pela ótica da oferta, a Agropecuária veio em alta de 1,2%, puxada pela alta nos preços da soja e do milho, decorrente da quebra de safra na Argentina. Serviços e Indústria pouco variaram, crescendo 0,1%.

No segundo trimestre, no entanto, todos os setores acabarão mais afetados, pela paralisia da economia com a greve. Nossa expectativa é de que a economia se “arraste” até o final do ano, até as eleições neste ano, totalmente indefinidas. Nossa leitura segue sendo pela busca de um candidato mais alinhado com a agenda econômica atual, mais ligado a uma economia capitalista de mercado.

TRAJETÓRIA DOS PRINCIPAIS SETORES DO PIB PELA DEMANDA (ANUAL)

Na inflação, algum repique mais pontual deve ocorrer nos índices em maio, mas o elevado “hiato de produto” existente (capacidade ociosa) e a economia ainda muito fragilizada devem servir para “amortecer” um pouco este repique, ao nosso ver, por enquanto, localizado.

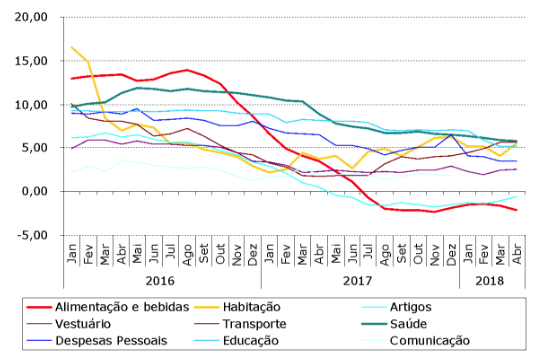

Mesmo assim, devemos rever nossas projeções de IPCA mais para o intervalo entre 3,5% e 4,0% neste ano, assim como os IGPs, acima de 5%, impactados estes pelo câmbio depreciado, causado por movimentos globais do dólar (políticas fiscal e monetária norte-americana), além da pressão do petróleo, próximo a US$ 80. Cabe observar no gráfico abaixo, o forte recuo dos alimentos e bebidas, novamente, verdadeira âncora no comportamento da inflação neste ano. Por outro lado, transportes e habitação, impactados pelas tarifas de petróleo e energia, tendem a se manter num patamar mais elevado.

TRAJETÓRIA DO IPCA E SEUS SEGMENTOS (12 MESES)

Falando do câmbio e da taxa de juros, por ora, mantemos o primeiro em R$ 3,50 ao fim deste ano e a taxa Selic a 6,5%. Importante considerar, no entanto, a possibilidade de novas oscilações do câmbio, o que poderia elevar o juro Selic em algum momento.

Sobre os dados fiscais, em 12 meses em torno de R$ 118 bilhões de déficit pelo consolidado, o que se tem é que a economia desacelerando neste segundo semestre acabará afetando a arrecadação e também possíveis “receitas extras”, dado o momento político muito conturbado. O governo ainda confia ser possível atingir a meta de R$ 159 bilhões ao fim deste ano. Aguardemos.

Enfim, o cenário ainda é muito confuso, volátil até, para se ter um prognóstico mais firme sobre a economia do País, de seu desempenho neste ano. Estaremos acompanhando estreitamente os indicadores e os acontecimentos.