* Por Guilherme Tinoco e Gilberto Borça Jr.

Entra ano, sai ano, os economistas são chamados a formular previsões para o crescimento econômico, uma tarefa tão ingrata quanto aquela do meteorologista. Afinal, há tantas variáveis a se considerar que, na prática, é impossível monitorar todas elas, fato que ajuda a justificar os erros recorrentes nas previsões.

Ainda assim, tais projeções são importantes, pois auxiliam no pensamento sobre as variáveis mais importantes para determinar o resultado. Quando se considera o cenário como um todo, consegue-se refletir sobre os diferentes caminhos que podem vir pela frente, com base nas melhores informações disponíveis até o momento. Nesse caso, fica mais fácil adaptar os cenários conforme novos acontecimentos vão se desenrolando.

Feita essa pequena digressão, voltamos a pergunta inicial. O que esperar da economia em 2019? Dada a magnitude da recessão de 2015 e 2016 e a fraqueza da recuperação posterior, os brasileiros estão ansiosos para saber se finalmente vamos voltar a crescer minimamente, se afastando do vale desses últimos anos.

Leia também:

Ricardo Amorim: 2019: o ano da aceleração?

Samuel Pessôa: O Banco Central acertou

Odemiro Fonseca: A mãe das reformas

Para responder essa questão, é importante voltar ao início de 2018, quando a maioria dos economistas esperava um crescimento próximo a 3% ou até maior, no caso dos mais otimistas.

A base desse cenário de crescimento calcava-se em uma política monetária expansionista, somada a um significativo hiato negativo do produto, além das perspectivas de realização das reformas fiscais. A realização dessas reformas traria impactos na redução da incerteza, do prêmio de risco e na melhoria das condições financeiras (apreciação cambial e queda de juro longo, por exemplo).

Chegando ao final de 2018, a realidade é que o crescimento deverá ficar entre 1% e 1,5%, frustrando as previsões de início do ano. Daí surge a pergunta: porque essa previsão não se concretizou?

Uma soma não exaustiva de fatores ajudou a segurar a economia brasileira. Alguns exemplos: (i) elevado nível de incerteza – tanto pela piora das perspectivas de realização das reformas fiscais, como pelo cenário eleitoral, que permaneceu indecifrável por muito tempo, (ii) a permanência do juro futuro em patamar elevado, mesmo com a Selic em seus níveis históricos mínimos, (iii) a lentidão na queda dos spreads bancários e (iv) a letargia do setor de construção.

Além disso, o cenário global piorou, colocando forte pressão em moedas de países emergentes, como nos casos da Argentina (abril) e Turquia (agosto). O Brasil não sofreu tanto quanto estes países, mas também observou uma desvalorização significativa na sua moeda.

Por fim, a greve dos caminhoneiros, ocorrida no fim de maio, colocou a pá de cal no crescimento do ano, não só afetando a atividade econômica daquele período específico, como contribuindo para manter elevada a incerteza dos agentes.

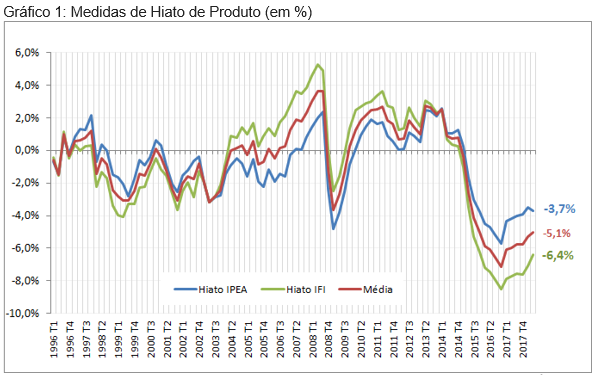

Pensando em 2019, não é difícil perceber que, em certos aspectos, há um cenário similar àquele do início de 2018. O hiato do produto permanece bastante negativo: a depender da metodologia utilizada, as estimativas podem variar de -3,7% a -6,4%, de acordo com o Ipea e a IFI (Instituição Fiscal Independente), respectivamente.

Por se tratar de uma variável não observável, talvez seja também interessante analisar indicadores de ociosidade menos abstratos.

Primeiro, por meio de dados do mercado de trabalho: mesmo com desemprego em queda, atingindo em 11,9% na última leitura, ainda existem 12,5 milhões de desocupados e com a informalidade atingindo 38 milhões de pessoas. Segundo, pelo nível de utilização da capacidade instalada na indústria, ainda bem abaixo de sua média histórica, evidenciando a ociosidade na economia brasileira.

+ Zeina Latif: Ainda somos os mesmos

A inflação, passado o salto de maio e junho, volta a se mostrar bastante controlada. O IPCA ficará novamente abaixo do centro da meta no fim do ano. Os núcleos estão muito próximos ao piso da meta, assim como os preços livres.

A inflação só não correu o risco de perder o piso da meta novamente em razão do comportamento dos preços administrados na maior parte do ano. As expectativas estão ancoradas e o novo patamar da taxa de câmbio é consistente com a inflação bem comportada.

Nesse cenário, a política monetária pode continuar operar tranquilamente no campo expansionista, ajudando no fechamento do hiato. Inclusive já há previsões de mercado de que a Selic pode permanecer estável no patamar de 6,5% por todo ano de 2019. Esse movimento, assim como no início de 2018, justificaria um crescimento da ordem de 2,5% a 3%.

O que poderia dar errado então? Aqui se coloca dois fatores: (i) incertezas quanto ao ajuste fiscal e (ii) ambiente internacional.

O Brasil vive uma situação fiscal dramática. A aceleração da dívida bruta e a dificuldade da obtenção de resultados primários positivos são fatos amplamente conhecidos. Mais recentemente, vem se destacando a situação dos Estados, praticamente insustentável, que deverá exigir nova ajuda da União. Sabe-se que, sem a reforma da previdência, os déficits orçamentários dificilmente serão revertidos em todas as esferas, mantendo a dívida bruta em direção aos 100% do PIB.

Este fator, portanto, é um dos que pode travar a economia brasileira. Sem as reformas fiscais, dificilmente conseguiremos manter as taxas de risco e câmbio em patamares razoáveis, o que poderá impedir que a política monetária contribua plenamente para auxiliar a recuperação da economia.

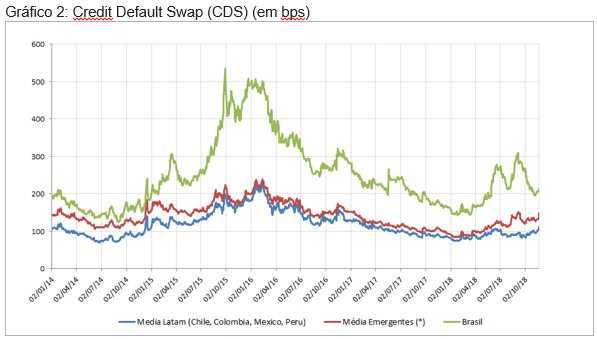

Um modo de ver a importância desse ponto é comparar as curvas de CDS do Brasil com o de países latino e países emergentes como um todo. Desde o final de 2014, o país paga um prêmio de risco em relação a países similares e a gravidade da situação fiscal parece ser um dos grandes responsáveis. Com a perspectiva de um governo reformista, o CDS brasileiro recuou cerca de 100 pontos, fechando parte do gap em relação aos países comparáveis.

O segundo fator diz respeito ao setor externo. Há mudanças em curso na economia global: desaceleração do crescimento, elevação dos juros nos Estados Unidos, guerra comercial entre alguns players importantes e o sempre presente risco de desaceleração chinesa.

Em 2018, diversas moedas emergentes sofreram depreciação, em alguns casos bastante acentuadas. Isso poderá ocorrer novamente, com impactos negativos nos preços dos ativos brasileiros, afetando a condução da política monetária e, por fim, a economia real. Embora não se possa fazer nada para impedir movimentos globais, o Brasil pode se preparar para reduzir seus impactos.

+ Naércio Menezes: A porta de saída dos programas sociais

Logicamente, outros fatores também podem impedir o alcance de um crescimento mais significativo. Deterioração do cenário político é um bom exemplo e não pode ser descartado. Contando, contudo, que os acontecimentos seguirão sem grandes sobressaltos, é possível que o país volte a crescer em ritmo um pouco maior em 2019.

Sabemos que para o produto retornar ao patamar de 2014, depois de quedas tão acentuadas, ainda levará certo tempo, principalmente em termos per capita. Entretanto, há que se começar a fechar esse gap. No meio de tantas incertezas, esperamos que os fatores positivos nos surpreendam e nos permitam crescer algo em torno de 3% em 2019. Que desta vez, nós, economistas, não estejamos errados. Amém!

Fonte: “Terraço Econômico”, 02/12/2018