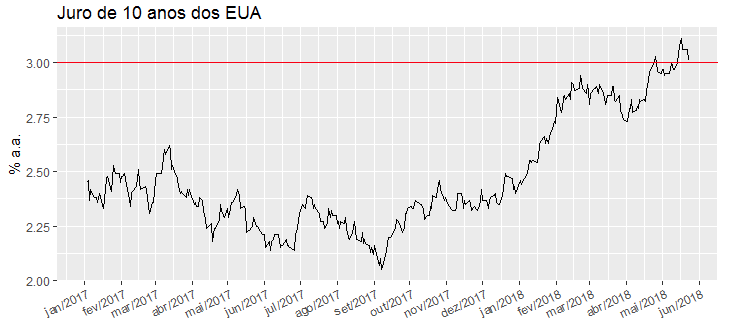

O interregno benigno, expressão utilizada pelo Banco Central para caracterizar a calmaria no cenário externo, parece estar se desfazendo. A preocupação com o processo inflacionário nos Estados Unidos fez a taxa de juros de 10 anos se mover, ultrapassando a barreira “psicológica” de 3%. O gráfico abaixo ilustra o processo.

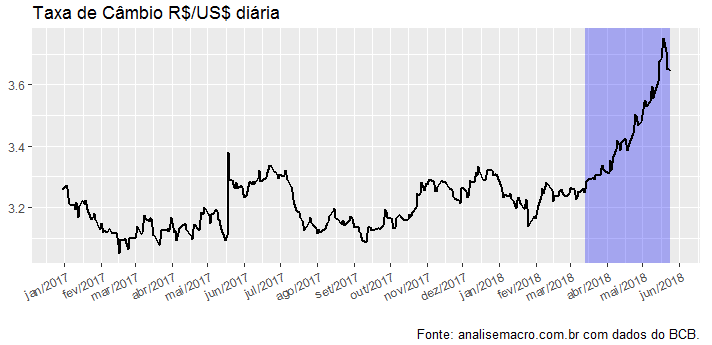

A chamada normalização dos juros nos EUA e em outros países avançados está tendo efeito direto sobre a taxa de câmbio R$/US$, causando uma forte desvalorização. Isso está ilustrado abaixo.

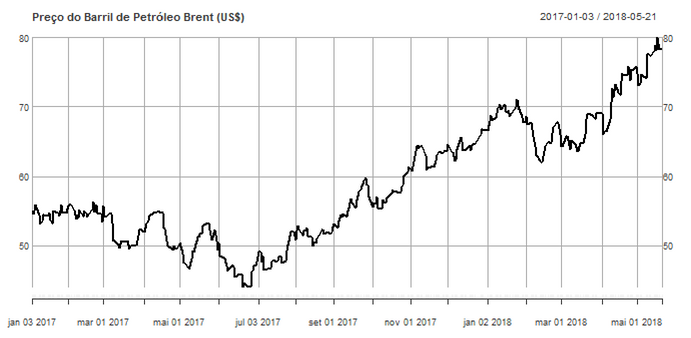

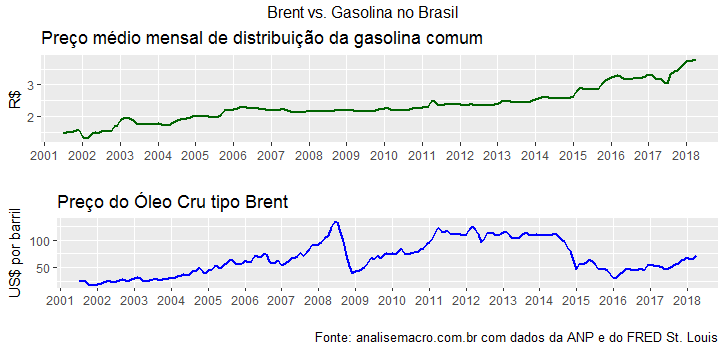

Além de uma mudança nos juros internacionais, com efeito sobre a taxa de câmbio R$/US$, o cenário externo é ainda caracterizado por uma trajetória altista no preço do petróleo, como pode ser visto abaixo.

Essa mudança no cenário externo, destacando-se a desvalorização da taxa de câmbio e o aumento do preço do petróleo, causou dois efeitos diretos sobre o país. O primeiro, a interrupção na queda da taxa de juros pelo Banco Central, dado o repasse que a desvalorização cambial possui sobre a inflação doméstica – ainda que o mesmo seja reduzido em um ambiente de elevada ociosidade da economia. O segundo efeito é a crise quase institucional vivida pelo país, proporcionada pela greve dos caminhoneiros, que tem causado desabastecimento e aumento do preço de combustíveis.

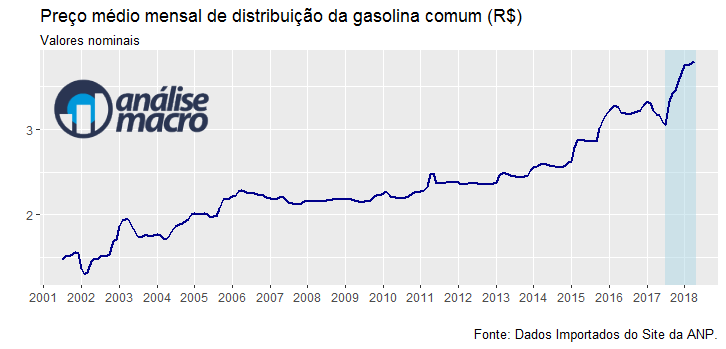

Dado que o segundo efeito possui impactos de curto prazo mais graves do que o primeiro, passo a analisá-lo a seguir. Como visto no gráfico acima do preço do petróleo, o mesmo vem aumentando de forma consistente desde meados do ano passado. Justamente o período em que a Petrobras alterou a forma como constrói seus preços, dando maior atenção à cotação do preço do petróleo. Isso teve um efeito direto sobre o preço da gasolina no mercado doméstico, que passou a acompanhar o aumento do preço do petróleo no mercado internacional.

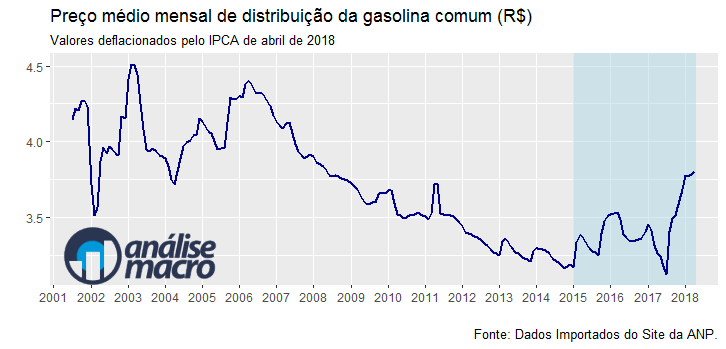

Como se nota pelos gráficos acima, o preço nominal da gasolina se manteve praticamente estável no período de 2006 a 2014, a despeito da oscilação natural do preço do petróleo no período. Os gráficos abaixo ilustram.

O efeito direto desse quase “congelamento” (via subsídio) no preço nominal da gasolina foi a queda no seu preço real, com sérias repercussões para a Petrobras. O gráfico abaixo ilustra.

O que se vê na conjuntura atual, nesse contexto, é apenas uma consequência dos anos de “congelamento” no preço nominal da gasolina. Por não acompanhar o que estava acontecendo com o preço do petróleo no cenário internacional, esse processo – além, claro, da corrupção desvendada pela operação Lava Jato – causou sérias consequências sobre o fluxo de caixa da Petrobras e sobre o seu endividamento. O que se tenta, por suposto, desde o início de 2015, com o fim do represamento no preço da gasolina, é readequar o mecanismo de preço e, consequentemente, a saúde financeira da empresa.

Por fim, a mudança no cenário externo põe ainda mais urgência sobre as negociações em torno do problema fiscal brasileiro. Dada a trajetória preocupante da dívida pública brasileira, o real é uma das moedas que mais tem sofrido desvalorização na esteira da normalização dos juros norte-americanos – evento, diga-se, para lá de antecipado entre os profissionais da área. Oxalá que consigamos eleger alguém comprometido com essa agenda.