Pouco antes de o dólar dar uma forte arrancada, entre meados de 2014 e início de 2016, o Fed incluiu em seu Relatório de Política Monetária um box intitulado “Estresse Financeiro e Vulnerabilidades nas Economias de Mercado Emergentes”, em que tentava identificar quais os países emergentes mais vulneráveis a um aperto das condições financeiras externas.

O estudo mostrava o Brasil como particularmente exposto e frágil, para usar o adjetivo que o banco Morgan Stanley utilizou ao compor sua própria lista de emergentes em risco. Na ocasião, publiquei um post em que detalhava as contas que pareciam alimentar a conclusão do Fed e que confirmavam o Brasil como o segundo emergente mais vulnerável, em uma amostra de 18 países de nível semelhante de desenvolvimento, vindo logo após a Turquia (ver aqui).

O indicador do Fed era uma média simples de seis variáveis: saldo em conta corrente (% PIB), dívida pública bruta (% PIB), inflação média trienal, variação trienal do crédito bancário para o setor privado (% PIB), razão dívida externa / exportações, e reservas internacionais (% PIB). O Fed concluía que esse indicador era bastante correlacionado com a desvalorização cambial nos países da sua amostra.

Veja também de Armando Castelar Pinheiro:

Motivos para abrir a economia

A economia no banco de trás

Estagnação secular em teste

Na ocasião, o então Ministro da Fazenda, Guido Mantega, reclamou que outras três variáveis também deveriam constar do indicador: resultado público nominal (% PIB), crescimento trienal do PIB e média trienal do investimento direto estrangeiro (% PIB). Refazendo-se as contas para incluir estas três variáveis, concluía-se, porém, que o resultado era ainda pior para o Brasil, que passava a liderar o ranking de países mais vulneráveis.

Por conta do recente aperto nas condições financeiras internacionais, com alta do dólar e dos yields dos títulos do Tesouro americano, resolvi atualizar as contas desse indicador.[1] Ele continua se mostrando um bom preditor do comportamento do câmbio: a correlação entre o indicador do Fed e a desvalorização ocorrida nos emergentes entre início de abril e 21 de maio é de 0,67 (com o indicador ampliado, 0,65). A correlação é ainda mais alta se substituirmos os indicadores para o período recente pelas projeções do FMI para 2018, nos casos em que estas estão disponíveis: nesse caso, as correlações sobem para 0,68 e 0,72, respectivamente.

+ Castelar: Ferrovias, oportunidade para avançar

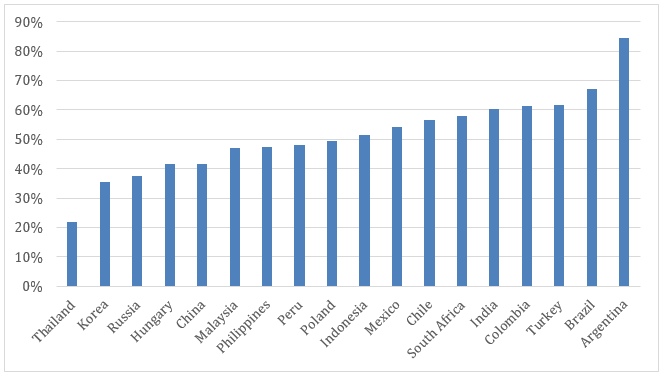

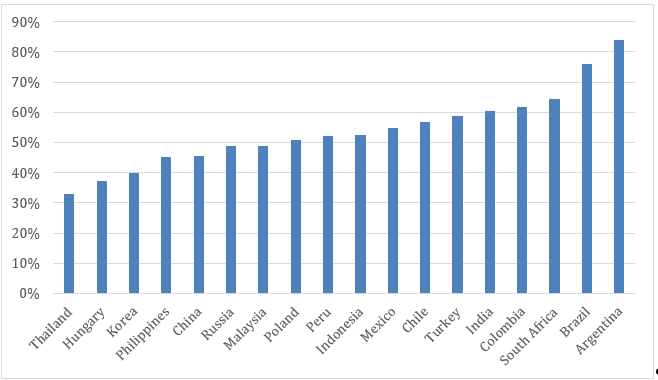

Como mostram os gráficos a seguir, o Brasil, infelizmente, continua não aparecendo bem, ocupando a segunda pior posição no ranking nos dois indicadores. Esse resultado não muda se usarmos as projeções para 2018, em lugar dos valores passados. Não foi à toa que o real foi a terceira moeda, entre as dos emergentes listados nos gráficos, que mais desvalorizou entre o início de abril e 21 de maio, atrás apenas do peso argentino e da lira turca.

Gráfico 1: Indicador de Vulnerabilidade do Fed, dados 2015-17

Fontes: FMI, Banco Mundial, BIS e bancos centrais dos países listados.

Gráfico 2: Indicador de Vulnerabilidade Ampliado, dados 2015-17

Fontes: FMI, Banco Mundial, BIS e bancos centrais dos países listados.

Ainda que o Brasil permaneça em uma posição igualmente ruim, os motivos para isso mudaram um pouco nesses quatro anos. Em especial, os indicadores do setor externo brasileiro são atualmente bem melhores, com o déficit em conta corrente na faixa de 0,5% do PIB, contra os quase 4% do PIB de então. Além disso, o investimento direto estrangeiro permanece elevado e a taxa de câmbio está até um pouco subvalorizada, em termos de o real estar mais depreciado do que na média dos últimos 23 anos. Aonde o Brasil está especialmente mal é nos resultados do setor público, em particular no que diz respeito à dívida bruta do setor público, que é de longe a mais alta dentro do grupo de emergentes considerado.

O fato de o Brasil estar pouco vulnerável no setor externo possivelmente explica porque a crise aqui parece ser mais suave do que na Argentina e na Turquia, os dois outros países que compõem o trio de mais vulneráveis. Esse, porém, deveria ser um conforto menor: em os indicadores fiscais continuando a evoluir desfavoravelmente, como se prevê, a atual piora nas condições financeiras externas pode a qualquer momento levar a uma crise de confiança em relação ao risco de crédito do setor público brasileiro e a uma corrida para longe do real, que será tão ou mais dolorosa do que a experimentada por Argentina e Turquia atualmente.

Fonte: “Site Armando Castelar”, 23/05/2018