Por: Caio Augusto

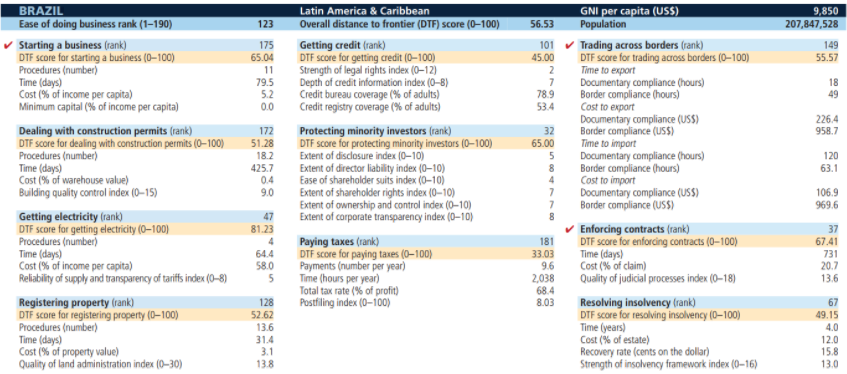

Recentemente foram divulgados os resultados do Relatório Doing Business, do Banco Mundial [1]. Neste relatório são ranqueados os países dos mais aos menos amistosos quando o assunto é seu ambiente de negócios. Continuamos mal, desta vez na posição 123 dentre os 190 países analisados.

Historicamente, nos mantivemos em uma posição ruim neste ranking iniciado em 2004: dentre as 190 nações avaliadas, no melhor desempenho anual não ficamos nem entre as cem melhores.

Eis abaixo o retrato de como estamos perante o mundo em termos de competitividade em 2017, em relatório que avaliou as reformas encaminhadas entre 2015 e 2016:

Em meio a diversas reformas que têm sido aprovadas e cujos efeitos devem aparecer nos próximos anos, a trabalhista é a que mais tem gerado polêmica. O motivo? As mudanças aprovadas talvez não sejam utilizadas como normativa para fiscalizações [2]. É isso mesmo que você está lendo: se seguir a lei, estará errado – e se não seguir, ninguém sabe.

Alegações possíveis para justificar a não aplicabilidade das novas regras trabalhistas apontam para o fato de discordâncias ou inconstitucionalidades sobre o que fora aprovado. Porém, fica a reflexão: independente de concordarmos ou não com uma lei, quem desenha a lei em nosso país são as casas legislativas ou o poder judiciário? Não faria mais sentido lutar contra as regras para mudá-las [3] em vez de decidir que elas não são válidas?

Outro ponto importante que nos deixa atrás – neste caso, muito atrás – do mundo é a questão tributária. Atualmente estamos entre os dez piores, dentre os 190 analisados, quando o assunto é o pagamento de impostos. A questão vai muito além da carga tributária elevada: para simplesmente buscar o que deve ser pago e como isso deve ser feito levamos, em média, 2038 horas por ano de cada empresa. Países como Cazaquistão, Biolorrússia, Ruanda, Azerbaijão e Quênia são todos bem mais competitivos que o Brasil (estes todos estão entre os cem primeiros colocados).

Dilemas como “aplicar a lei e estar errado ou não aplicar e também estar” compõem um fenômeno que infelizmente nos atrasa como país, o da insegurança jurídica. O contrário disso, a segurança jurídica, é a validade das diretrizes estabelecidas ao longo do tempo [3], ou seja, é o assegurar das regras do jogo.

Essa insegurança jurídica de todo dia reduz os investimentos e desencoraja avanços na economia como um todo. A razão não é tão difícil de ser explicada: você preferiria abrir uma empresa em um ambiente de regras bem estabelecido (seus direitos e deveres, assim como as obrigações dos agentes reguladores) ou o fazer em uma situação investiria em algum negócio que, por diferentes motivos pode a qualquer momento ser autuado por estar descumprindo alguma regra que você sequer sabia que existia?

Tal insegurança se mantém por um conjunto de razões que envolve pelo menos uma principal vertente: a estrutura atual agrada porque diferentes instâncias se beneficiam dela. Certamente a forte máquina brasileira de processos jurídicos se alegra quando observa a imensa possibilidade que tem de discutir e prolongar sua atuação diante de tantos questionamentos gerados.

Não se faz aqui de maneira alguma defesa da impunidade, da sonegação de impostos ou da quebra de regras por quem quer que seja. A ideia é justamente o contrário: aquele que produz certamente produziria mais e melhor se tivesse mais tempo para focar em sua produção e não no atendimento de regras que, quando não confusas e conflitantes entre si, geram penalidades que não fazem sentido prático [4].

A partir do estabelecimento de regras mais diretas, tanto fiscalizador quanto fiscalizado podem tanto permitir que produtos e serviços sejam oferecidos ao mercado com mais qualidade quanto ao formatar de regras mais próximas da realidade. O contrário é o que conhecemos: regras conflitantes, geralmente mal delimitadas e que tiram o tempo de quem produz para que fique procurando saídas adequadas.

Infelizmente as saídas não são simples, fato este principalmente advindo da imensa quantidade de normas existentes e adicionadas diariamente [5]. Encaminhamentos possíveis seriam uma reforma tributária que busque a simplificação do pagamento de impostos e o prosseguimento com o estabelecido na mais recente reforma trabalhista – esta que simplifica as relações e deve ser fator de melhoria em nossa competitividade nos próximos anos.

É preciso pensar em competitividade futura se quisermos avançar realmente como país ao longo do tempo. Pelo visto, até então, não estamos cumprindo essa tarefa.

Referências e Notas

[1] http://portugues.doingbusiness.org/reports/global-reports/doing-business-2017

–

[2]http://www.valor.com.br/legislacao/5161304/fiscais-e-procuradores-vao-ignorar-mudancas-na-clt e https://economia.uol.com.br/noticias/redacao/2017/11/07/nem-os-juizes-chegam-a-acordo-sobre-as-novas-leis-trabalhistas.htm

–

–

[3] https://jus.com.br/artigos/56111/o-principio-da-seguranca-juridica

–

–

Fonte: “Terraço Econômico”, 14/11/2017.

Sem Comentários! Seja o primeiro.