Já no final deste ano, importante se torna enxergar como deve ser o governo Bolsonaro neste primeiro ano de mandato. Como deve ser o seu desempenho no alinhamento das bases de apoio no Congresso, essencial nestes primeiros cem dias? Quais as primeiras medidas anunciadas, em especial na área econômica? Como estas devem atuar nas expectativas e, a partir daí, como a economia real deve responder, assim como os principais sinais, inflação, taxa de câmbio e de juros?

Acreditamos que depois de uma transição acidentada, Jair Messias Bolsonaro deve gerar, de início, um choque favorável nas expectativas, a partir de medidas engendradas pelo super ministro Paulo Guedes. Sua agenda é bem ambiciosa, mas claro que limitada pelos desafios de se obter maioria no Congresso para o extenso trâmite que se avizinha.

Guedes ainda deverá aguardar um mês para colocar seu bloco de reformas em votação no Congresso, dado o recesso e depois as eleições dos presidentes. O novo governo pode ou não vir com o seu candidato, de fora das hostes legislativas. Mesmo assim, pelas articulações em curso, a “lua de mel dos cem dias” e uma base de apoio ao redor de 300 deputados, já dá para pensar em algum avanço na votação da agenda econômica.

Leia mais de Julio Hegedus Netto:

Semeando ventos, colhendo tempestades

Uma agenda pragmática

Transição

Nesta, sem dúvida, o grande apelo deve vir da Reforma da Previdência, uma das mais delicadas, por envolver muito corporativismo dos servidores públicos e militares, maiores “atingidos” por uma reforma mais séria da Previdência. Sim, porque é no Regime Único dos Servidores Públicos onde estão as maiores distorções, proporcionalmente com déficit bem mais elevado do que no INSS.

Por isso, a proposta de ir devagar neste front, dados os interesses em jogo. Lembremos que boa parte do núcleo do governo Bolsonaro é formado por militares. É possível que a idade mínima já entre na pauta em fevereiro, talvez distinta da PEC do governo Temer, definindo 65 anos para homens e 62 para mulheres. Muito se comenta também que esta reforma pode vir “fatiada”, sendo negociada ao longo dos próximos anos. Lembremos que poucos avanços foram possíveis nestes últimos anos, tendo como marco o ciclo petista, em 2003. De lá para cá a trajetória da dívida previdenciária foi explosiva, devendo passar de R$ 280 bilhões no ano que vem, comprometendo mais de 50% das despesas obrigatórias.

Em paralelo, Paulo Guedes deve tentar aprovar também uma reforma tributária, atento à desoneração da folha de pagamentos, visando reduzir os encargos e aumentar o emprego, assim como deve passar também por um debate amplo uma reforma trabalhista concreta, visando uma formalização menos traumática para o empregador.

Um amplo e abrangente pacote de privatizações também estará na pauta, visando fazer caixa para abater a dívida pública. Esta, aliás, é uma preocupação do governo. Várias “bombas fiscais” já foram armadas no Congresso, o que deve levar a equipe econômica a transitar num terreno pantanoso e com pouco espaço de manobra para erros. A última foi de Rodrigo Maia, praticamente anistiando municípios que tenham estourado a meta da Lei de Responsabilidade Fiscal, limitada a comprometer 60% das receitas líquidas com despesas de pessoal. Com certeza, há um esforço de Maia em atrapalhar o governo. O mesmo deve ser dito sobre o STF, em tenebrosas articulações. Variadas armadilhas para a gestão do novo governo já foram armadas. Uma delas foi Ricardo Lewandowski autorizar o reajuste aos servidores públicos, o que deve gerar um impacto de R$ 4,7 bilhões aos cofres públicos em 2019.

O fato concreto é que o governo Bolsonaro já inicia cercado de armadilhas, “cascas de bananas” dos muitos interesses contrariados.

Seu governo será sim conservador, de direita, e um dos seus pilares terá que passar pela defesa dos bons costumes, da preservação da família e por um viés extremamente ético, embora “meio chamuscado pelo episódio COAF”.

+ Samuel Pessôa: Paulo Guedes falou

No front econômico não há como negar seu viés liberal, defensor de uma economia, de mercado e capitalista. O Estado, claro, terá que sofrer um grande enxugamento, até porque seu crescimento nos últimos anos aconteceu muito mais pelo aparelhamento da máquina, com muitas contratações, em pouca serventia na oferta de serviços públicos de qualidade. Um estudo do IPEA concluiu que em 2016 o pagamento dos servidores da ativa, do governo federal, estados e municípios, chegava a 10,7% do PIB, tendo crescido 82%, contra um crescimento populacional de 30% entre 1995 e 2016.

Sendo assim, boa parte dos primeiros meses do governo Bolsonaro terá que ser gasto com ajustes da máquina, importantes para balizar as expectativas dos agentes. Na verdade, o início do mandato do governo Bolsonaro será baseado numa agenda extensa de medidas econômicas, reformas, “promessas de campanha”, como o debate em torno da redução da idade penal, armamento da população, reforma do ensino, desaparelhamento da máquina, etc. Na área econômica, as perspectivas são positivas, dada a equipe de alto nível montada por Paulo Guedes, muitos egressos do mercado e outros amigos do passado, como os Chicago’s oldies.

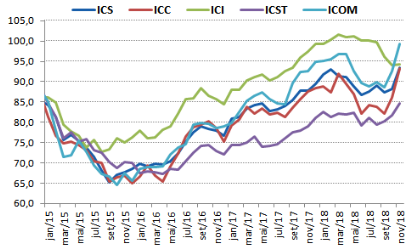

Esta virada já pode ser notada pela melhora de astral dos vários setores da economia, como podemos observar no gráfico a seguir com os indicadores de confiança da FGV. Observa-se por este que os índices de confiança de Serviços (ICS), do Consumidor (ICC), do Comércio (ICOM) e da Construção Civil (ICST) deram uma animada, embora o da Indústria meio em baixa, pela retração da economia argentina, já em recessão, afetando nossa produção de automóveis, 20% do total, e as vendas externas.

Mesmo assim, acreditamos na economia rodando acima de 2% no ano que vem, por este clareamento de expectativas, dado um governo mais comprometido com uma economia de mercado e uma agenda razoável de reformas. O crescimento do PIB, que deu uma impulsionada no terceiro trimestre, crescendo 0,8%, deve chegar a 1,3% em 2018 e crescendo mais no ano que vem, dada a boa sinalização de mudança no ambiente econômico. Os investimentos já refletem isso, com vários programados para os próximos anos, confiantes na agenda deste governo. A taxa de Formação Bruta do Capital Fixo (FBCF), em torno de 15% do PIB, deve dar uma embalada, podendo chegar ao patamar de 18% até 2021.

Isso, no entanto, não exclui o fato de que a recuperação da economia, neste ano, vem sendo lenta, dado o estrago no mercado de trabalho, com 13 milhões de desocupados, embora com boas perspectivas para os próximos meses. Dados do CAGED de novembro mostraram a geração líquida de 58,6 mil vagas de empregos formais, na quinta alta seguida mensal, e o melhor resultado para o mês desde 2010. No ano, o saldo aponta 858,4 mil vagas geradas.

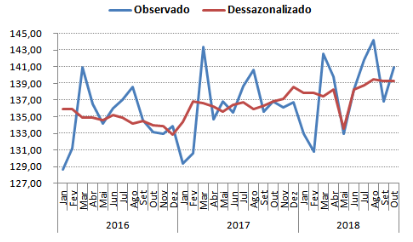

Por outro lado, há de se observar pelo gráfico a seguir, do IBC-Br, um movimento muito lento, errático até, de crescimento da economia em 2018, na expectativa de uma alavancada no ano que vem.

Falando do regime monetário, neste ano já está dado, com a Selic definida em 6,5%, não sendo surpresa se mantida neste patamar no ano que vem, dada a fraca pressão inflacionária até o momento, em 12 meses em torno de 3,7%, pela ausência de pressões nos alimentos e menor reajustes dos preços administrados. Pelo lado do câmbio, as coisas começam a apertar, dado o ambiente externo totalmente indefinido.

Projeções de mercado indicam um crescimento menor da economia global, mais próximo a 3,5% neste ano e no próximo, impactado pelo ambiente de açodamento na relação comercial tensa entre EUA e China, além dos problemas localizados do Brexit no Reino Unido e do Orçamento na Itália. Com isso, os EUA devem continuar em bom ritmo de crescimento, em torno de 3,0% neste ano e no próximo, um pouco menos, 2,7%, neste caso sem os efeitos da reforma fiscal implantada por Trump no transcurso de 2018. É no balizamento do juro, no entanto, que as incertezas são maiores, já que Jerome Powell garantiu um menor ritmo de ajustes em 2019, passando de três para dois, mas sem certeza sobre quando viria a suposta normalização da política monetária. Diante disso, o câmbio seguia negociado em torno de R$ 3,80 por aqui, sem expectativa de acomodação em patamar menor.

Na verdade, o que se observa no mundo é uma readequação de um “novo patamar de liquidez global”, significando menos moeda em circulação e seu encarecimento. Todas as moedas dos emergentes acabarão afetadas, restando dúvidas se haverá benefício nas exportações ou impacto inflacionário. No caso do Brasil seremos afetados pelo contencioso comercial entre China e EUA, embora nosso agronegócio, pela sua elevada produtividade, aguente o tranco.

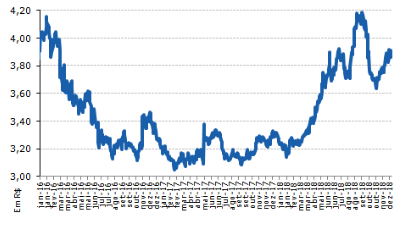

Pelo gráfico a seguir, na trajetória da taxa de câmbio, o que se observa é uma forte puxada da cotação por estas últimas semanas, reflexo do cenário externo indefinido, mas também pelo reposicionamento dos investidores externos diante da agenda de reformas incerta.

Neste contexto, mantemos a cotação da taxa de câmbio no patamar de R$ 3,80 neste ano e no próximo.

Falando do regime fiscal, as indefinições são crescentes. Não se sabe como o governo deve conduzir as contas públicas, dadas as tantas “bombas fiscais” armadas, como os reajustes em cascata dos servidores, sem esquecer o adiamento para 2019 da votação da cessão onerosa, atrasando o governo em R$ 100 bilhões aproximados de caixa.

Neste ano, até outubro, no entanto, o déficit primário se encontra controlado, com R$ 51,1 bilhões, abaixo do registrado em igual período do ano passado (R$ 77,4 bilhões). Em 12 meses o déficit foi a R$ 84,8 bilhões, 1,24% do PIB, sinalizando uma boa margem para a meta de R$ 161 bilhões. O problema será 2019…

Bem, dito tudo isso, há de se manter um relativo otimismo para o ciclo bolsonarista, dada a excelência de sua equipe econômica e porque não, de boa parte dos seus 22 ministros, havendo pouca contaminação do velho “toma lá, dá cá”, do “presidencialismo de coalizão”.

Não deixa de ser um alento, depois de 13 anos de muita retórica e pouca governança do ciclo petista. Esperamos que isso se inverta neste novo governo.