É consenso entre os economistas a necessidade de ampliação dos gastos públicos de modo a combater com mais eficiência os efeitos econômicos e sociais da pandemia que afeta o Brasil e o mundo.

Na primeira parte deste artigo buscarei mensurar o grau de deterioração que as contas públicas irão passar nesse novo cenário marcado pelo abandono, temporário espero, da agenda de reformas estruturais nos gastos obrigatórios do governo.

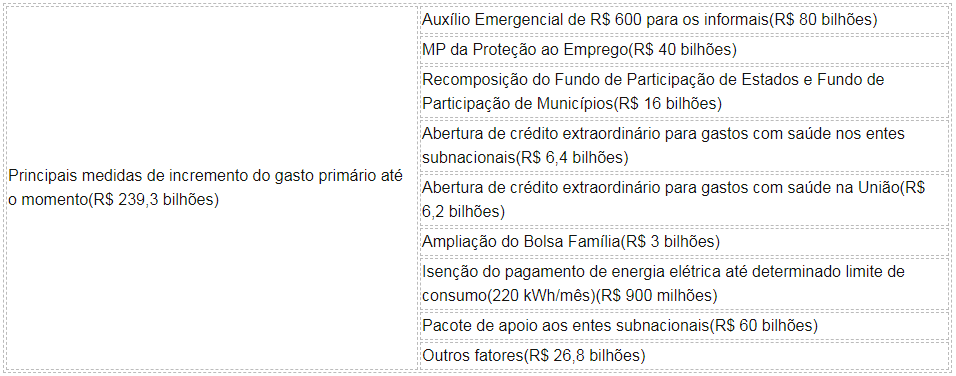

Abaixo são sintetizadas as principais medidas de elevação de gastos tomadas até o momento pela União. As medidas e seus impactos fiscais foram compiladas pela IFI (Instituição Fiscal Independente).

Já pelo lado da receita primária líquida, ainda segundo a IFI, é projetada uma queda de R$ 151,3 bilhões. Parte disso (R$ 69,7 bilhões) é decorrente de medidas da União, como o diferimento da cobrança de Cofins, PIS/PASEP, contribuição patronal além da parcela da arrecadação da União no Simples Nacional.

Leia também

Solange Srour: Vamos sair dessa crise mais ou menos produtivos?

Planejamento é fundamental para retomar economia, diz especialista

Possibilidade de aumento do gasto pós-pandemia preocupa

Outras medidas, como a redução a zero do IOF incidente sobre operações de crédito e redução de impostos incidentes sobre produtos médico-hospitalares e relacionados ao combate ao vírus, também explicam a perda de receita de R$69,7 bilhões.

Além disso, a União terá perdas na faixa de R$81,6 bilhões decorrentes da menor atividade econômica que, naturalmente, gerará menor receita tributária e da diminuição de receitas não recorrentes, englobando royalties, participações especiais, concessões e dividendos de empresas estatais.

Como consequência da elevação de gastos/queda de receitas, teremos uma grande deterioração das contas públicas em 2020, como notamos nas projeções da IFI citadas abaixo.

A projeção é de que o resultado primário do governo central, por exemplo, será deficitário em 7% do PIB. Mesmo em 2030, ainda apresentaríamos déficit primário de 0,4% do PIB!

Se levarmos em consideração o setor público consolidado (que engloba governo central, estatais e entes subnacionais) a projeção é de um déficit primário de 7,5% do PIB.

Nesse cenário, não surpreende que a DBGG (Dívida Bruta do Governo Geral) pode atingir 84,93% do PIB, patamar de dívida pública perigosamente elevado para um país emergente como o Brasil. Podemos, inclusive, chegar em 100% do PIB de estoque de dívida em 2030!

Para fins de comparação, encerramos o ano de 2019 com déficit primário do Governo Central em 1,3% do PIB, déficit primário do setor público consolidado em 0,85% do PIB e dívida bruta em 75,77% do PIB.

Nesse cenário de endividamento público crescendo de modo insustentável, um tema vem sendo debatido: a compra, pelo Banco Central, de títulos do Tesouro Nacional (“imprimir dinheiro”, em termos mais simplificados). Desse modo, seriam financiados gastos para combater o Covid-19.

Vale aqui breve reflexão sobre esse tema.

Primeiro, como apontou o economista Nelson Barbosa, em um cenário de Taxa Selic positiva, qualquer criação de liquidez por parte do Tesouro Nacional será “esterilizada” pelo Banco Central via operações compromissadas. O BC tem de “enxugar” a liquidez criada pelo Tesouro para manter a Selic no patamar definido pelo Copom.

No final das contas, somente é elevada a dívida do TN com o mercado, como se ele tivesse vendido papéis para o mercado.

Agora, caso a SELIC, em termos nominais, caísse para zero, não seria mais necessário que o BC “enxugasse” a liquidez extra criada pelo Tesouro. O financiamento direto do Tesouro por parte do BC tornaria-se possível.

+ de Pedro Trippi: Reformas previdenciárias estaduais – parte 2

Em outras palavras a autoridade monetária compraria a quantidade de títulos necessária para financiar os gastos públicos planejados pelo governo.

Teríamos, no entanto, que abandonar o regime de metas de inflação.

Vale aqui alertar, como fez o economista Marcos Mendes, para as consequências dessa “monetização”, em especial se ela tiver longa duração.

Caso tenhamos SELIC em zero, dado o grande histórico de instabilidade da economia brasileira, sofreríamos com grande fuga de capitais pressionando a taxa de câmbio o que, por sua vez, pressiona a inflação. A própria elevação de gastos públicos também tende a pressionar a inflação. Teríamos, portanto, um cenário de grande incerteza em relação ao comportamento de algumas variáveis econômicas (inflação, câmbio) no médio e longo prazos.

Diante dessa incerteza, os juros de longo prazo para famílias e empresas poderiam se elevar, dificultando a recuperação da economia.

Mesmo que a “monetização” seja feita somente no curto prazo, sempre existe a possibilidade de serem criadas despesas permanentes (ampliação do BPC, por exemplo), as quais terão de ser pagas no futuro quando o Tesouro não terá mais financiamento direto por parte do BC.

Consequentemente, o ajuste fiscal ficaria ainda maior do que ele é hoje. Acredito, portanto, ser muito perigoso o financiamento direto do Tesouro pelo BC.

É importante elevar os gastos públicos de modo racional e equilibrado durante a pandemia buscando evitar um crescimento explosivo da relação dívida/PIB. Passado este momento, devemos retornar com a agenda de reformas estruturais/fiscais. Abaixo cito aquelas que considero as principais:

*PEC Emergencial

*PEC do Pacto Federativo

*Reforma Administrativa

*Reforma Tributária