*com Renato Fragelli

O traumático ano de 2016 oferece um exemplo didático do papel das expectativas na evolução da economia. E de como ignorá-las pode levar a escolhas equivocadas no presente com consequências danosas no futuro.

A influência dos agentes econômicos

Uma característica dos economistas heterodoxos é o menosprezo pelas expectativas dos agentes econômicos – empresários, sindicatos, consumidores, etc – quanto ao futuro da economia. Essa visão está ligada à crença de que o governo possuiria uma imensa capacidade de afetar a economia, bastando manobrar adequadamente os instrumentos de política econômica, no intuito de induzir os agentes econômicos a submeterem-se aos seus desígnios.

Os economistas com formação mais tradicional, em contraste, sabem que os agentes econômicos são movidos por seus próprios interesses. O que leva um empresário a investir, por exemplo, é a perspectiva de rentabilidade do empreendimento analisado. Sua decisão fundamenta-se numa análise racional quanto à evolução das variáveis que afetarão a lucratividade do investimento ao longo de sua vida útil. Entre estas destacam-se a evolução da demanda por seu produto, o ritmo de elevação dos custos de produção, o comportamento da taxa de juros de financiamento, as alterações previstas para a tributação, para citar apenas algumas.

A expressão “expectativas racionalmente formuladas”, ou apenas “expectativas”, significa aquilo que se pode antever, a partir das informações disponíveis no presente, mediante uma análise objetiva das políticas econômicas em vigor quando se faz a análise.

Isenções tributárias e incentivos a investimentos

Por exemplo, quando o governo concede isenções tributárias no intuito de estimular investimentos privados, mas ao mesmo tempo aumenta seus gastos, uma análise objetiva concluirá que haverá aumento do déficit público, seguido de crescimento acelerado da dívida pública, o que forçará o governo a reverter a isenção tributária no futuro. Se a rentabilidade do investimento depende de uma isenção tributária que será cancelada, seria uma irracionalidade investir sob essas condições. Por isso as isenções tributárias concedidas por Dilma Rousseff a partir de 2012 não afetaram os investimentos.

O exemplo acima poderia ser reformulado substituindo-se a isenção tributária incompatível com o equilíbrio orçamentário por uma taxa de juros abaixo de seu nível neutro, ou por uma taxa de câmbio desvalorizada, duas medidas que, por elevarem a inflação, cedo ou tarde são revertidas. Para que uma medida econômica possa ter o efeito almejado, é preciso que haja consistência macroeconômica entre a decisão adotada no presente e seu impacto futuro. Esse é um conceito que escapou inteiramente dos formuladores da malfadada Nova Matriz Econômica.

Falta de confiança e mudanças na política econômica

Quando não há confiança dos agentes econômicos na política em vigor, sabe-se que a mudança da política é uma mera questão de tempo. Enquanto a mudança não vem, banqueiros tornam-se reticentes na concessão de crédito, consumidores adiam a troca de bens de consumo duráveis, empresários postergam investimentos, e assim por diante. O resultado das ações descoordenadas dos diversos agentes resulta numa paralisia generalizada. Esse era o quadro econômico no final do governo Dilma Rousseff.

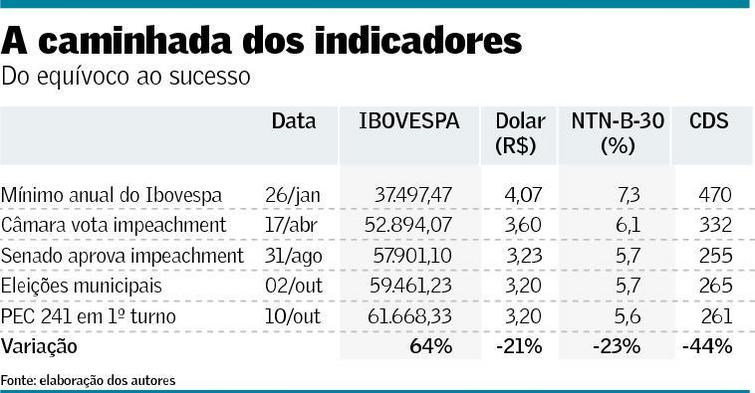

A crise de confiança envolvendo o governo da petista atingiu seu clímax na segunda quinzena de janeiro. Tomando-se como ponto de partida o dia 26/01/16, em que o Ibovespa caiu a seu valor mínimo anual, e o dia 02/10/16, em que foi aprovada a PEC 241 que estabelece que os gastos federais não poderão crescer acima da inflação por dez anos, a melhoria dos indicadores financeiros é resumida na tabela abaixo:

Em janeiro, diante da incapacidade da presidente de aprovar qualquer medida fiscal saneadora, houve uma disparada do dólar que tendia a aumentar a inflação já elevada, o que exigiria maior elevação da taxa de juros Selic. A percepção de risco em relação à solvência da dívida pública levou a taxa de juros das NTNs com vencimento em 2030 a renderem IPCA+7,3%. O risco país, medido pelo Credit Default Swap (CDS), atingiu 470 pontos percentuais. Mas à medida que a probabilidade de afastamento da presidente foi crescendo, os mercados se inverteram.

As folgadas maiorias obtidas pelo impeachment na Câmara e no Senado não foram capazes de dissuadir a oposição a insistir no “Fora Temer”, mas essa tarefa coube à fragorosa derrota do PT nas eleições municipais, que já favoreceu a votação da PEC. No embalo atual, a reforma da previdência deixa de ser uma miragem para se transformar numa provável realidade.

Nenhuma das medidas anunciadas até o momento pelo governo Temer entrou ainda em vigor efetivamente. Até agora são apenas planos, mas desta vez assentados em apoio político sólido para a implantação do longamente adiado ajuste fiscal. O que provocou a imensa correção de valores descrita acima foi uma revisão inédita de expectativas. Algo semelhante ao observado em 2003, quando Lula ignorou a histórica retórica revolucionária do PT, mantendo a política econômica de FHC. A retomada da economia a partir de 2004 mostrou que indicadores financeiros não são apenas números frios acompanhados por economistas, mas o prenúncio de uma retomada da economia.

O país tem uma oportunidade histórica para dar um grande passo na consolidação da evolução iniciada com a redemocratização, seguida do fim da hiperinflação e da melhoria da distribuição de renda. Se houver capacidade política para se enfrentar os grupos de interesse que resistem às reformas, o interregno heterodoxo de 2009-2015 poderá se tornar um mero capítulo melancólico de um livro de história econômica do Brasil. A se julgar pelos indicadores econômicos, a sociedade parece otimista.

Fonte: “Valor econômico”, 19 de outubro de 2016.

Sem Comentários! Seja o primeiro.