Esta parece ser a percepção que começa a se espalhar pelos principais players de mercado. Estamos no vácuo e este deve perdurar, pelo menos até que haja uma definição do cenário político nas eleições deste ano. Não será uma travessia fácil. A cada pesquisa eleitoral, indicador ruim ou boataria, mais volatilidade deve contaminar os mercados.

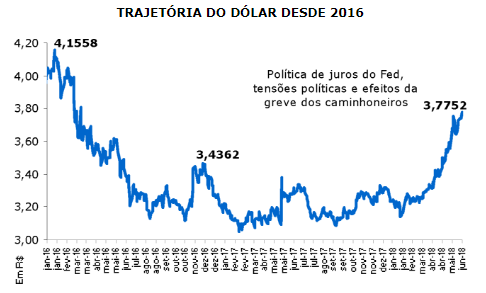

Na quinta-feira passada (dia 7/6) tivemos uma amostra disso. Foi um dia de total irracionalidade. O Ibovespa chegou a recuar mais de 7%, para fechar em baixa de 2,9%, a 73.851; o dólar foi a R$ 3,96, fechando em alta de 2,2% a R$ 3,92; os CDSs (Credit Default Swap) avançaram 5,0%, a 265 pontos, e o risco País (EMBI) foi a 330 pontos, 19 acima do dia anterior e 90 pontos no ano. Nos mercados futuros, os DI a partir de janeiro do ano que vem deram uma esticada, assim como o dólar.

Leia mais de Julio Hegedus Netto:

Efeitos econômicos

Uma piscada em falso

Agenda econômica dos candidatos

No dia de pânico chegou-se a cogitar até a puxada forte de juro pelo BACEN, mas tal possibilidade acabou descartada, pelo menos por enquanto, pelo argumento de que a inflação, pelos IPCs, segue muito baixa, justificável pelo elevado “hiato de produto” (capacidade ociosa), além do regime cambial ser flutuante, se ajustando conforme o nível de liquidez deste mercado. Em resposta, no entanto, o presidente do BACEN Ilan Godfajn (também vítima de boataria de que estivesse demissionário), argumentou que usaria todas as ferramentas disponíveis para inibir esta aposta especulativa contra o real. Poderia mobilizar US$ 20 bilhões em swap cambial, usar “leilões de linha” ou mesmo, no limite, usar as reservas cambiais, atualmente, em torno de US$ 382 bilhões.

Soma-se a isso, a situação das contas externas no País é extremamente confortável, com déficit em conta corrente zerado nos próximos meses, em abril em torno de US$ 8,3 bilhões, 0,43% do PIB, assim como um forte ingresso de recursos externos neste ano.

O saldo cambial até maio chegou a US$ 20,08 bilhões, sendo possível pelo bom desempenho comercial (US$ 27,25 bilhões), já que pelo financeiro acabou negativo em US$ 7,17 bilhões. Importante observar, no entanto, que uma reversão vem ocorrendo. Em abril, o saldo geral foi positivo em US$ 14,39 bilhões e em maio desacelerou a US$ 1,75 bilhão. Pelo lado financeiro, as saídas líquidas chegaram a US$ 5,12 bilhões em maio, reflexo do clima atual, de açodamento político, greves e a saída do CEO da Petrobras, Pedro Parente.

+ Sebastião Ventura: Feudalismo republicano

Importante observar também as posições dos bancos, vendida em câmbio em maio, a US$ 4,96 bilhões. O problema é que em março estavam em US$ 20,57 bilhões e em abril caíram para US$ 6,33 bilhões. Ou seja, em maio a “posição vendida dos bancos” recuou ainda mais. Lembremos que desde agosto de 2013 as instituições mantêm posição cambial vendida no mercado à vista.

Ressaltemos também que, pelo “jargão financeiro”, estar “comprado” significa o mercado fazer “hedge de passivo cambial”, ou seja, ter a expectativa de que a cotação do dólar deve subir. Já “estar vendido” representa previsão de queda da cotação da moeda, acreditando que os juros internos serão mais elevados do que a valorização do dólar em determinado período.

O fato é que toda esta tensão nos mercados vem se refletindo numa variedade de fatores negativos, na qual podemos destacar.

+ Rolf Kuntz: Um governo sem rumo e sem autoridade

Quadro eleitoral indefinido. O cenário político vem azedando pesquisa à pesquisa. As mais recentes indicavam uma disputa acirrada, para o segundo turno, entre Jair Bolsonaro e Ciro Gomes, dois candidatos populistas e com pouca consistência. Na leitura dos mercados seria colocar em risco a agenda de reformas e a adoção de políticas voluntaristas e pouco aderentes ao que se pratica no mundo. Diante disso, já se especula que, se confirmados estes dois num segundo turno, o dólar pode ir a R$ 5 e a bolsa ingressar numa espiral de quedas. Ainda faltam quatro meses e a corrida eleitoral se inicia de fato em agosto. Até lá muita coisa deve acontecer, novas alianças se definirem, os vices serem escolhidos, surgir um novo outsider, etc.

Piora econômica. A economia perdeu tração por estes meses, com o PIB crescendo apenas 0,4% no primeiro trimestre, devendo ficar bem abaixo disso no segundo, e assim seguir até o final do ano. Nossas estimativas seguem sendo revisadas, ainda mais depois da greve dos caminhoneiros e da total perda de credibilidade do governo. Ao fim deste ano estamos prevendo o PIB crescente entre 1,8% e 2,0%, a Selic a 6,5%, não sendo surpresa se for ajustada para mais, o câmbio, por ora, em R$ 3,50, e a inflação, pelo IPCA, entre 3,5% e 4,0%.

Perda de governabilidade do presidente Temer. Achamos que este governo deve se arrastar até o final do mandato, em dezembro. Sua base de sustentação política já se encontra muito frágil. O Congresso, em campanha, deve sancionar poucas decisões do governo. Além disso, pegou mal a condução leniente nas negociações dos caminhoneiros, com o governo cedendo em quase todas as demandas.

+ Samuel Pessôa: Não estamos nos anos 1990

Perda de credibilidade do BACEN. Os ruídos gerados pela entrevista de Ilan Goldfajn, antes da reunião do Copom passada (16/05), negando “relação mecânica” entre inflação, atuação do BACEN e câmbio, acabaram abalando um pouco sua credibilidade e a confiança do mercado nas ações da autoridade monetária. Muitos acham que o que houve na quinta-feira passada (7/6) foi uma “aposta contra o BACEN”. Não sabemos, portanto, como deve transcorrer esta relação (entre mercado e BACEN) nas próximas semanas.

Oscilações globais. Embora as crises cambiais tenham ocorrido pelos movimentos acima, não há dúvida que os movimentos do dólar vêm sendo influenciados também pela possibilidade de ajuste do juro norte-americano e as escaramuças na política externa do presidente Donald Trump. Estes eventos, por outro lado, perderam um pouco de força nos últimos dias. Aguardemos na reunião do Fed/Fomc, dias 12 e 13 de junho, mais um ajuste da taxa de juros norte-americana a 2,0%, na expectativa de outros ajustes no restante do ano.

É neste ambiente de extrema volatilidade que atravessaremos os próximos meses. Achamos que, faltando quatro meses para as eleições, será o cenário político a ditar o comportamento do dólar nos próximos meses. Caso um candidato não reformista, ou incapaz de avançar na agenda de reformas, vença em outubro, tudo pode acontecer. Na opinião da consultoria Eurásia, “o destino do real repousa agora nos desenvolvimentos políticos. Se as eleições de outubro entregarem um governo que não esteja disposto ou não possa lidar com as vulnerabilidades fiscais do Brasil, o real poderia ir para acima de R$ 4,00.”

Oxalá que isso não se materialize. Enquanto isso, esperamos que a Copa do Mundo nos dê um pouco de sossego e bons agouros.