Foi uma semana carregada de análises e cenários econômicos, das mais variadas tendências, divulgados a partir dos relatórios do BACEN (Relatório Trimestral de Inflação e ata) e do IPEA.

Pelo lado do BACEN, assumindo uma “postura neutra na política”, seu presidente, Ilan Goldfajn, afirmou que boa parte do bom desempenho da economia em 2019 estará condicionado pela aprovação das reformas e dos ajustes necessários para a economia brasileira. Disse também que estas aprovações só seriam possíveis a partir da eleição de um candidato comprometido com esta agenda. Surge então a taxa de câmbio como uma variável chave neste processo. Dependendo de quem seja eleito, o câmbio se apreciará ou se depreciará. Alguma influência também pode ser dada ao cenário externo, nos contenciosos comerciais de Donald Trump nos EUA.

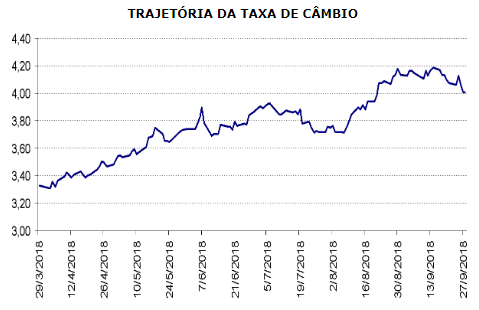

Falando da depreciação cambial neste ano, em torno de 26%, na visão do BACEN o repasse de custos dos importados mais caros segue relativamente controlado (contido), em decorrência de uma elevada capacidade ociosa, já que a demanda “de lado” não estimula este processo. Não há como negar, no entanto, que este deve acontecer, mesmo que lentamente, nos próximos meses, dado o tempo do dólar no atual patamar, acima de R$ 4 há mais de um mês. Isso deve tornar inevitável a “contaminação” em algumas cadeias produtivas, em especial, no setor alimentício.

Leia mais de Julio Hegedus Netto:

Disputa entre extremos

Dia a dia do mercado

Mercado e economia

Podemos citar o caso do trigo importado, impactando nos custos das massas, pães e outros farináceos. Há de considerar também saber como se encontram as empresas brasileiras, no que se refere à sua margem operacional. Quanto maior esta, maior é a capacidade destas de absorver este repasse. Por outro lado, sendo menores as margens, inevitável se torna uma maior intensidade nos repasses de custos importados aos preços finais.

Outro debate no BACEN diz respeito ao ciclo econômico atual. Uma economia muito aquecida tenderia a sancionar repasses, ao contrário do estágio atual da economia brasileira, à “meia bomba”, em compasso de espera. Neste contexto, temos o “hiato do produto” que nada mais é do que o diferencial entre o crescimento efetivo e o potencial. Se o PIB efetivo estiver acima do potencial, temos uma economia muito aquecida, elevando o hiato do produto e o contrário acontecendo. Ou seja, com o crescimento efetivo bem abaixo do potencial, há sobra de capacidade e maior lentidão no ritmo dos repasses cambiais.

Parece-nos claro, como dito acima, que boa parte deste câmbio esticado, no patamar de R$ 4,00, tem como grande causador o ambiente extremamente polarizado nas eleições deste ano e as indefinições daí decorrentes.

Se corrermos para um lado, para o candidato de esquerda, temos o risco de uma agenda mais populista, mais voluntarista e ativa no lado fiscal, não reconhecendo o descalabro das contas públicas que vivemos nos anos Dilma. Seria a repetição do desastre anterior. Neste cenário cresceremos pouco, o câmbio passará de R$ 4,50 e a inflação será elevada, o que obrigará o BACEN a atuar mais ativamente, sem parcimônia, elevando a Selic mais cedo. Isso parece ter ficado claro no comunicado e na ata do Copom quando o BACEN disse “a conjuntura econômica ainda prescreveria política monetária estimulativa, taxas de juros abaixo da taxa estrutural, mas que o estímulo seria removido gradualmente caso o cenário prospectivo para a inflação e o balanço de riscos apresentassem piora”.

Por outro lado, caso o candidato de direita seja eleito, a probabilidade deverá ser de um candidato mais alinhado com a economia de mercado, talvez dada a postura do seu formulador econômico, Paulo Guedes, mais liberal do que a média. Neste contexto, o dólar poderá recuar a R$ 3,85 pelas projeções da Focus, a inflação ficará mais comportada, em 4,1%, a Selic será elevada só mais à frente e o crescimento deve ficar em torno de 2,4%.

Teremos alguma euforia do mercado? Talvez, dado o risco que representa o retorno do populismo. Já tiveram chance nos últimos 13 anos e o que legaram foi uma recessão e o descalabro fiscal. O problema é que o candidato mais a direita do espectro ideológico, Jair Bolsonaro, não é uma garantia de estabilidade e calmaria nas relações contratuais e políticas (sua base de apoio no Congresso é fraca). Além disso, Paulo Guedes e o candidato à vice, general Mourão, perderam pontos, depois de defenderem uma taxação semelhante à CPMF e fazerem críticas à legislação trabalhista e seus vários direitos.

Falando das projeções e dos vários cenários formulados, interessante observar que o IPEA manteve algum otimismo nas projeções de crescimento do PIB, em torno de 1,6% neste ano e 2,9% em 2019, mesmo com a “armadilha fiscal na origem das incertezas”.

Já o BACEN, nos seus vários cenários, a grosso modo, enxergou um crescimento menor neste ano e no próximo, 1,4% e 2,4%, respectivamente, este último desde que havendo avanços nas reformas e nos ajustes. Ou seja, deu ao candidato eleito a responsabilidade por tirar o País do impasse atual, sem assumir suas preferências, desde que abraçando a agenda de reformas, um consenso dos dias de hoje. Importante observar também que nos vários cenários formulados pelo BACEN, a variável de ajuste acabou sendo a taxa de câmbio, considerada um preço fundamental para a economia e o mais sensível para o momento político atual.