De 1980 para cá, período para o qual dispomos de dados razoavelmente consistentes para o PIB trimestral, o Brasil passou por oito recessões, segundo o belo trabalho de datação dos ciclos econômicos realizado pelo Codace.

Em 49 desses 151 trimestres estivemos em recessão, instabilidade que, se não é causa última do nosso fraco desempenho do ponto de vista de crescimento, certamente ajuda a entender fenômenos como a cautela empresarial no que diz respeito a decisões de investimento.

Parafraseando Tolstói, porém, a cada recessão somos infelizes de uma maneira. Das oito mapeadas pelo Codace (Comitê de Datação de Ciclos Econômicos), cinco foram ou breves ou pouco profundas, quando não breves e pouco profundas.

Leia mais de Alexandre Schwartsman:

Fiz, mas não fui eu

Empurramos nossos problemas com a barriga, à espera de d. Sebastião

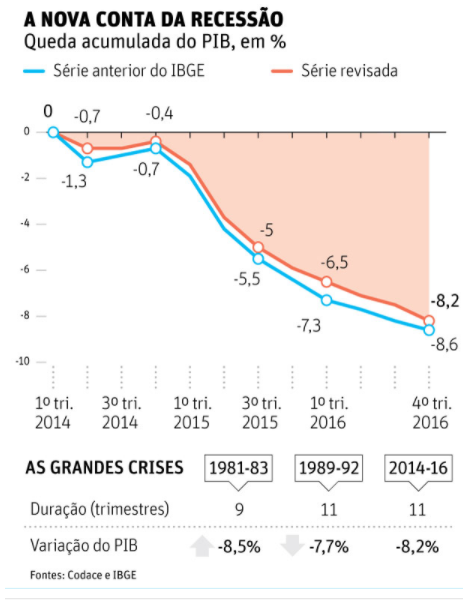

Apenas três delas, portanto, tiveram a honra de serem, simultaneamente, longas e profundas: a associada à crise da dívida externa no início dos anos 1980; a que conjugou o desastroso fim do governo Sarney à não menos desastrosa política econômica do governo Collor; e, finalmente, a herança da Nova Matriz do governo Dilma, da qual emergimos apenas no começo do ano passado.

Nesses três casos a queda do PIB ficou ao redor de 8,5% e sua duração variou de 9 a 11 trimestres. Já no que tange às recessões menos graves, a queda do PIB variou de 1% a 6% (a recessão de 2008-09, mas que durou apenas dois trimestres), média de 3%, com duração entre dois e seis trimestres (em média, pouco menos de um ano).

Não chega a ser surpreendente, portanto, a diferença entre os dois tipos de recessão no que se refere à recuperação da economia.

Definindo, de maneira um tanto arbitrária, a recuperação como o retorno aos níveis de produto observados imediatamente antes da recessão, observa-se que, no caso das recessões moderadas, o prazo fica entre 2 e 3 trimestres após o fim da recessão, ou seja, uma recuperação bastante rápida.

Contudo, nos dois exemplos de recessões longas e profundas, a retomada dos níveis de produção anteriores à crise demorou 7 e 10 trimestres.

Em que pese o tamanho limitado da amostra, nossa experiência com as grandes recessões aponta para uma recuperação bem mais demorada, em parte pela própria distância maior em relação ao pico anterior, mas também por causa de uma velocidade de escape que parece ser bem menor do que no caso das recessões moderadas (com somente duas observações a média deve ser tratada com muita cautela).

O motivo por trás da lentidão aparente requer um tanto mais de estudo (a começar por dados mais detalhados de contas nacionais), embora haja candidatos óbvios ao papel de vilão da história (enorme capacidade ociosa, elevado endividamento de famílias e empresas, e crises políticas, entre outros).

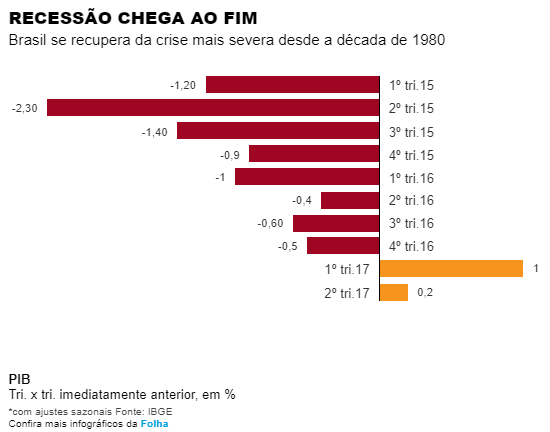

Isto dito, porém, à luz da história dos últimos 38 anos, não parece razoável imaginar uma saída rápida da recessão de 2014-2016. Pelo contrário, os dados disponíveis até agora apontam para um padrão de recuperação muito semelhante ao das grandes recessões de 1981-83 e 1989-92, isto é, o retorno ao pico anterior à crise provavelmente apenas em 2019.

Nesse sentido, apenas a famigerada desonestidade daqueles mesmos que juravam que a recessão não seria superada pode explicar a nova trincheira, que agora reclama da velocidade da recuperação, ignorando tanto a história como os estragos causados por sua própria política desastrosa.

Sem Comentários! Seja o primeiro.