Por Caio Augusto – Editor do Terraço Econômico

O crime de responsabilidade representado pelas chamadas pedaladas fiscais – este que alguns não assim o consideram – parece, para o imaginário popular, ser algo distante e intocável, tão difícil de se explicar que nem deveria ter importância. Em termos diretos, “pedalar fiscalmente” significa ocultar gastos públicos deixando em contas a pagar diversas sua dívida real; o famoso “atraso um pagamento a alguém que devo, mas como o passivo está com ele, para quem olha de fora não devo nada a ninguém”.

Não entrando no mérito sobre a opinião política que se tenha acerca do trato adequado com as contas públicas (se é primordial ou pouco importante), a diferença entre levar a sério os mecanismos de controle e utilizar-se da nefasta “contabilidade criativa” exerce efeitos diretos sobre todos os brasileiros. Como? Na adição sobre o custo que se tem sobre o financiamento da dívida pública como um todo.

Explica-se: quanto mais se tem transparência sobre a capacidade de pagamento da dívida pública e da real necessidade de financiamento por parte do governo, mais favorável torna-se a condição de se emprestar a este ente devedor. E isso ocorre por motivos óbvios, haja vista que existe uma enorme diferença entre emprestar dinheiro àquele que deve e apresenta um plano de contenção de despesas quando estoura as contas de um outro que segue aumentando suas dívidas sem se preocupar com o dia de amanhã.

A taxa de juros é movida por diversos fatores. Em nosso país, este mecanismo da política monetária tem como observação principal os índices de inflação. Entretanto, existe também uma preocupação direta com essa continuidade de financiamento por meio de dívida pública: a chamada “rolagem da dívida” é, em termos práticos, o meio de atrair a continuidade do financiamento público do país – e, na ponta da lança, isso significa determinar qual a taxa de juros que consegue atrair capitais e seguir com o financiamento da dívida pública.

Chegamos então ao ponto primordial deste artigo: sabe o que acontece quando há direcionamento adequado nas contas públicas e observamos responsabilidade fiscal em jogo? O custo de se manter as atividades através da dívida são reduzidos. E por que isso acontece? Porque além da pressão inflacionária ser menor quando acontece um fechamento (seja ele um déficit ou superávit) previsível das contas públicas, o custo necessário para atrair capital também acaba por ser menor (o juro necessário para rolar esta dívida).

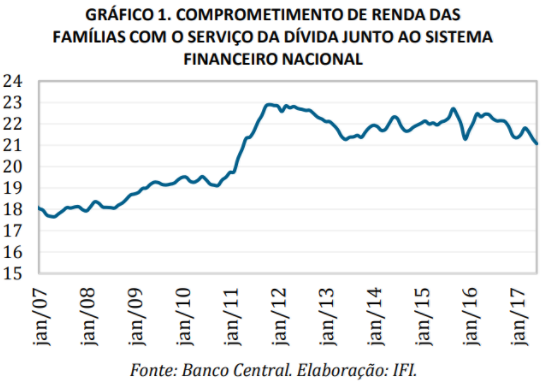

Duvida? Então dê uma olhada nos dados históricos que o custo do chamado serviço da dívida representa sobre a renda das famílias. Veja como períodos de desconfiança maior sobre as contas públicas impactam em um custo maior de financiamento para o governo (saindo de 18% no pós-crise de 2008 com virada de mão na política econômica e alcançando 23% durante o governo Dilma com suas imensas dúvidas sobre o andamento da política fiscal), assim como outros em que há melhor direcionamento do quanto será gasto e qual o plano para reverter essa questão, temos então um indício de queda (ainda há instabilidade em alto nível no país, mas podemos ver sinais de queda neste custo advindos da melhor sinalização da direção dos gastos públicos, queda na inflação e nas taxas de juros).

[1]

Ainda existe dúvida? Então veja como diversos acontecimentos que impactam a confiança das contas públicas resultam em alterações no custo da dívida:

- 2000-2004, Final do governo FHC II, crise de confiabilidade sobre o Plano Real após recente liberação do câmbio, crise energética e Efeito Lula (não se sabia se as medidas avessas ao mercado sempre pregadas pelo PT seriam colocadas em prática): sobe o custo da dívida;

- 2005-2009, Lula mantém o tripé macroeconômico e acaba, ao longo do tempo, acalmando os mercados, juntamente com uma melhora do cenário internacional em relação ao Brasil: o custo da dívida cai sensivelmente (alcançamos um dos menores níveis na relação dívida/PIB neste período);

- 2010-2014, Dilma se elege e dá continuidade (e acelera) a um receituário heterodoxo iniciado em Lula II, adicionando inclusive a temida “contabilidade criativa” a esta mistura: explode o custo da dívida.

[2]

Eis o paradoxo que temos pouca coragem de enfrentar: se fôssemos mais prudentes nos gastos públicos, teríamos mais recursos públicos para gastar, pois o custo da dívida (o gasto com juros pagos) seria menor. Ou seja: responsabilidade fiscal compensa, e irresponsabilidade pesa no bolso de todos nós. E olha que aqui nem estamos entrando no mérito de maneiras questionáveis de manter o nível de preços estável quando o governo segue gastando sem restrições – como o congelamento de preços; veja que, tendo uma destinação mais apurada, otimização e justificativa real para os gastos do governo, o custo de se financiar vai diminuindo ao longo do tempo: isso é o que ocorreu no primeiro governo Lula e o que sinaliza ocorrer caso as medidas de controle fiscal ao longo do tempo tomadas agora continuem sob efeito.

Se é possível visualizar o efeito positivo de ter maior clareza sobre as contas públicas no tempo presente e no longo prazo, é inversamente danosa a despreocupação de alguns setores com grandes questões fiscais como a previdenciária, esta que, entre idas e vindas de reformas que pouco resolvem [3], acaba por se tornando uma questão de dificuldade cada vez maior e mais evidente.

Aqui não se entra no mérito sobre com o que se gasta, mas sim sobre a clareza ou não que se tem não só no campo das ideias como na prática sobre o como são controlados estes gastos. Dá pra se ter uma ideia do quão desorganizada a situação estava até pouco tempo quando termos como “contabilidade criativa” e “precisamos abrir a caixa preta do BNDES” exemplificam políticas de gasto público. Que se declarem os interesses diretos, mas não se ocultem os registros desses desembolsos – ou, então, que a população arque com essa desorganização.

Muito em breve, não enfrentando de fato a questão fiscal do modo como ela merece, teremos mais um festival populista de indicação do gasto com juros como sendo o maior vilão – enquanto, mais uma vez, esquecer-se-á da responsabilidade sobre o gasto. Apesar da imposição de um teto de gastos ajudar na elucidação essa questão de substituição de gastos entre áreas diferentes (para gastar mais em uma área, outra terá de perder), ainda existe uma visão bastante difundida socialmente de que devemos ignorar a existência de problemas e/ou desequilíbrios (como o caso previdenciário), basicamente porque eles só incorrerão em danos futuros – ou mesmo imagina-se que os dados não refletem a realidade e não há desequilíbrio algum. A continuidade deste pensamento só permitirá um caminho do que vimos até então: um lado fiscal com aumento de gastos mais consistentemente do que de receitas e um show de hipocrisia quando o assunto é “o que é a prioridade”.

Só não é possível (imagino, talvez ingenuamente), que em um país que já experimentou de quase tudo em termos econômicos exista quem diga não saber o que ocorre de ruim para toda a população quando a irresponsabilidade fiscal bate à porta.

Notas

[1] http://www2.senado.leg.br/bdsf/bitstream/handle/id/531520/RAF8_SET2017.pdf

[2] http://terracoeconomico.com.br/custo-da-divida-publica

Sem Comentários! Seja o primeiro.