Continuamos monitorando os indicadores econômicos brasileiros com atenção. No desempenho do PIB do quarto trimestre e do ano, algumas considerações devem ser feitas, já que o crescimento no ano acabou meio que “dentro do previsto”, mas reforçando que a economia segue “travada” pelo momento político turbulento e o acerto da agenda fiscal cada vez mais difícil. Não teremos mais a reforma da Previdência neste ano, colocada de lado depois da emergência da intervenção na segurança do Rio de Janeiro, mas inevitável será o repensar de uma agenda pesada para o presidente a ser eleito em outubro de 2018. Não dá mais para “empurrar com a barriga”, a agenda de reformas estará na ordem do dia e terá que ser encarada pelo presidente logo que assumir o seu mandato em janeiro.

Sendo assim, as condições para um crescimento em torno de 3% neste ano até que estão dadas, com o juro em baixa, a 6,75%, a inflação comportada, o crédito retornando, a desemprego se reduzindo, o que deve colocar o Consumo das Famílias como protagonista.

Os investimentos, por outro lado, só devem evoluir com o “clarear do ambiente político”, conforme for avançando um candidato que seja comprometido com a agenda econômica, ao nosso ver, acertada, de tocar a reforma da Previdência, tentar aprovar a reforma tributária, desanuviar o ambiente de negócios, dar previsibilidade aos agentes econômicos, etc.

Leia mais de Julio Hegedus Netto:

Ponte para qual futuro?

Ventos de Davos

Uma agenda possível

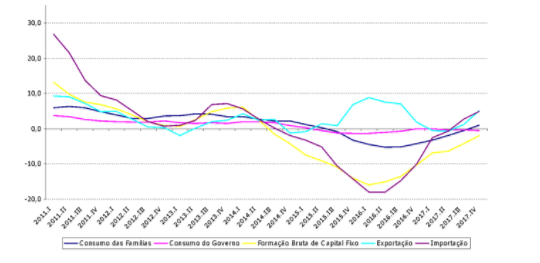

Em 2017, a taxa de investimento, pelo enfoque da Formação Bruta do Capital Fixo (FBCF), fechou em 15,6% do PIB, pouco evoluindo em relação ao ano anterior (15,5%). Em 2016 esta taxa recuou 10,7% contra o ano anterior, mas no ano passado foi menor, 1,8%, mostrando alguma reação no último trimestre. Contra o trimestre anterior, a FBCF avançou 2% e contra o mesmo trimestre do ano passado 3,8%. Ou seja, está acontecendo uma lenta reação dos Investimentos. Talvez mais focados na reestruturação das empresas, na renovação e aquisição de novas máquinas, muito depreciadas nos últimos anos, mas também na reação da Construção Civil, devendo crescer entre 4% e 5% neste ano. Neste caso, o que se observa é a redução dos estoques e algum alento no lançamento de novos empreendimentos.

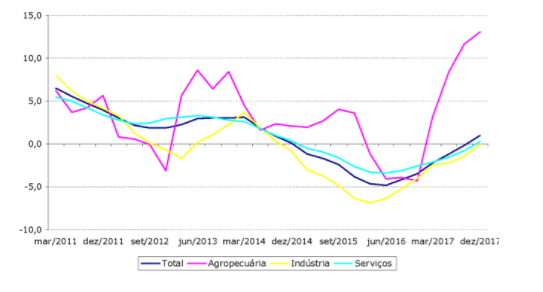

Falando do desempenho do PIB como um todo, seu crescimento em 2017 acabou frustrando um pouco, apenas 1%, mas mostrou por trimestres, a Agropecuária perdendo dinamismo ao longo do ano, o mesmo acontecendo com a Indústria, no fim se mantendo estável no ano, embora crescendo 2,7% no quarto trimestre contra o mesmo do ano passado. No ano como um todo, no entanto, não há como negar o dinamismo do setor agrícola, ainda mais depois da super safra colhida, algo que não deve se diferir muito neste ano. O PIB Agropecuário cresceu 13%, sendo responsável por 70% do desempenho do PIB neste ano. Extraindo-o reduziria o ritmo de crescimento a 0,2/0,3%. Vale considerar, no entanto, o fraco peso deste segmento na economia como um todo, não passando de 4,5% do PIB, com a Indústria com 18% a 19% e os Serviços entre 60% e 70%.

Para este e os próximos anos, no entanto, será essencial que o Consumo das Famílias se mantenha em expansão, mas abrindo espaço para a ampliação na planta das empresas, na retomada dos investimentos em infraestrutura, visando reduzir os gargalos existentes, não poucos, assim como no embalo das concessões das estradas, portos, aeroportos e ferrovias.

Soma-se a isso um olhar atento também à agenda fiscal, necessitando ser desobstruída, com a reforma da Previdência voltando à pauta já em 2019. Neste ano de 2018, até pela boa reação da economia, crescendo 3%, deve amenizar um pouco o quadro pelo avanço da arrecadação federal, mas há dúvidas se o governo conseguirá “fugir” da “regra de ouro” no ano que vem.

CRESCIMENTO EM QUATRO TRIMESTRES

PELO LADO DA DEMANDA

PELO LADO DA OFERTA