Na linguagem técnica do BACEN “ancorar as expectativas de inflação” é a mesma coisa que dizer aos agentes que a política monetária vem logrando êxito no combate à inflação, o que abre espaço para novos cortes da taxa Selic, até porque, para Ilan Goldfajn, ingressamos agora num “novo ritmo” para a política de juros.

Como sabemos, o Copom de janeiro surpreendeu, com a taxa Selic reduzida em 0,75 ponto percentual, a 13,0%, quando se esperava algo mais parcimonioso, em 0,5 ponto percentual. Sinais do BACEN e pesquisa Focus indicam que este ritmo de cortes deve se manter em fevereiro, no Copom dos dias 21 e 22, com mais um corte de 0,75 p.p., a 12,25%. Está aberta, então, a porteira, para a taxa recuar ao patamar de 9% ao fim do ano, até porque a atividade econômica segue frágil e a desinflação ocorrendo, devendo fechar o ano próxima ao centro da meta (a Focus prevê 4,7% para o IPCA e 9,5% para a Selic).

Por estes dias, Ilan chegou a cogitar do IPCA recuar a 3% nos próximos anos, o que pode abrir espaço para uma meta de inflação mais ambiciosa em breve. Lembremos que a meta atualmente é de 4,5%, com intervalos de 1,5 ponto percentual para cima para baixo. Em contraposição, Meirelles se mostrando contrariado, não achando oportuno este debate no momento, visto que é longa a caminhada até os anos de 2019 e 2020, anos em que esta hipótese de 3% se tornaria plausível. Ainda temos uma pesada agenda de reformas pela frente, a crise política segue solapando as expectativas e a Lava-Jato e o TSE seguem rondando os quadros do governo Temer. Devagar então com o andor, que o santo é de barro, e os alicerces ainda não estão muito firmes. Não resta dúvida, no entanto, que eles estão sendo “cimentados”.

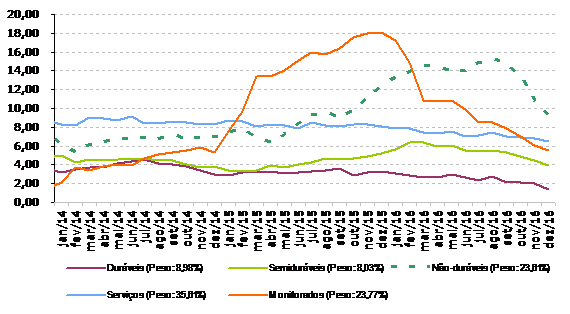

Sobre a inflação, o que vem derrubando os preços é a demanda reprimida em curso. Isso acabou derrubando, em 2016, os preços dos serviços, dos bens não duráveis (alimentos), dos bens duráveis e dos semiduráveis. Por outro lado, embora pouco, depois do tarifaço de 2015, os preços monitorados também recuaram, mas podem registrar algum repique ao longo deste ano, dada a nova política da Petrobras de reajustar os derivados de combustível a partir das oscilações do mercado internacional. Soma-se a isso, os governos municipais quando em início de mandato, costumam ser mais austeros, o que significa o risco de reajustes mais pesados de tarifas, embora isso seja contraproducente, dada a recessão em curso. Os preços monitorados, depois de 18,1% em 2015, recuaram a 5,5% em 2016, em muito contribuindo para jogar o IPCA para o teto da meta (6,3%) e devem recuar a 4,5% neste ano.

Pelo gráfico ao fim, mesmo que lentamente, observa-se o recuo nos preços dos Serviços, impactados pelo elevado desemprego e a perda de renda. Em 2015, fecharam em 8,1%, em 2016 recuaram a 6,5% e neste ano devem ficar próximos a 5%. Já os “Não-duráveis”, no chamado grupo “Alimentação e Bebidas”, perderam fôlego ao fim do ano passado e devem continuar a recuar neste ano, dada a boa safra agrícola prevista, com expansão de 15%. Em 2016 os preços dos “Não duráveis” registraram alta de 9,3% e neste ano não devem passar de 5,0%. Cabe observar neste, que “Alimentos consumidos em casa” também devem recuar bem neste ano, de 9,4% para 4,0%.

Em janeiro, importante considerar que os “focos de pressão” acabaram mais em reajustes de transportes, mensalidades escolares e um pouco nos alimentos in natura, como hortaliças e legumes. As taxas anuais, como IPTU e IPVA, e os aluguéis também devem trazer algum impacto, mas o que se observa é o comportamento da inflação neste início do ano menor do que no mesmo período de 2016, sendo possível uma taxa em 12 meses, lá para maio, próxima ao centro da meta (4,5%). Não conseguimos enxergar também grandes impactos do câmbio, atualmente em acelerada valorização, dados os bons ventos de janeiro, mas não sabemos se isso configura uma tendência para o restante do ano.

Na verdade, poucos estão conseguindo enxergar com clareza o comportamento da taxa de câmbio para este ano de 2017, havendo alguma expectativa sobre o sucesso das políticas e ajustes domésticos, mas em contraponto à incógnita dos movimentos do governo Trump nos EUA.

Um dos pontos de dúvida, neste caso, diz respeito à política fiscal a ser anunciada, com cortes de impostos e créditos fiscais para a infraestrutura, além de isenções para empresas que quiserem instalar suas plantas nos EUA. Numa análise mais macro, isso deve representar alguma pressão na demanda agregada, voltando a pressionar a inflação e levando o Fed a elevar a taxa de juros numa velocidade maior. Taxa de juros mais elevada nos EUA, contra uma taxa Selic a 9,5% no final de ano, deve gerar alguma realocação no movimento de capitais, gerando alguma pressão no dólar, que deve se valorizar um pouco. Em janeiro o dólar recuou 4,0%, à R$ 3,12. Ao fim deste ano, nossa projeção de taxa de câmbio segue monitorada, agora em R$ 3,35, mas será que se sustenta até o final do ano? Realmente, não sabemos responder. Tudo são incertezas neste front. A favor de maior valorização cambial, o ingresso de investidores externos, diretos e para carteira, o aumento das captações externas pelas empresas e as boas expectativas do mercado de ações, com novos IPOs. No movimento contrário, o impasse político mantido, o risco de ruptura na governabilidade e a política fiscal muito ativa de Trump.

Com tudo isso, nossa estimativa de IPCA para este ano se aproxima do centro da meta (4,5%) e a taxa Selic a 9,5%.

Concluindo, seguimos otimistas (ou esperançosos) com as boas novas do governo Temer. O País precisa de normalidade, algo não visto há alguns anos e seria de bom grado se as ações de Política Monetária do BACEN, em sintonia com as de Política Fiscal da Fazenda, lograssem êxito. Só esperamos que os impasses políticos não coloquem tudo a perder.

Sem Comentários! Seja o primeiro.