Em 2010, no auge da política inflacionária (no sentido literal original da palavra) dos bancos centrais ao redor do mundo, escrevi um artigo, bastante especulativo, publicado aqui neste instituto, em que dizia o seguinte:

Enquanto abandonam teorias consagradas, [os governos das nações mais ricas do Ocidente] esperam aumentar a competitividade das respectivas economias aplicando um receituário econômico altamente duvidoso, que prescreve, entre outras extravagâncias, o avacalhamento das moedas sob seu controle. Washington, por exemplo, não satisfeito com o vasto elenco de medidas heterodoxas postas em prática desde a crise de 2008, promete agora inundar o mundo com mais seiscentos bilhões de dólares, como se os dois trilhões emitidos até agora não bastassem. [O objetivo] da política do Federal Reserve – com mais uma rodada daquilo que se convencionou chamar de “Quantitative Easing” – é claramente tentar obrigar o consumidor americano a consumir e os empresários a investir, embora a estratégia até agora não tenha surtido o efeito desejado.

Como bem observou o Nobel de economia Gary Becker, os bancos já estão com mais de um trilhão de dólares “estocados” que não estão sendo emprestados. Na verdade, não existe aperto monetário, o que há é escassez de tomadores mesmo. Seja por falta de confiança, incerteza quanto ao futuro ou cuidado redobrado com as próprias contas, o certo é que empresários e consumidores cada vez mais relutantes em fazer novos empréstimos…

O efeito inflacionário das medidas anunciadas é bem real, mesmo que o termômetro dos índices de preços não consiga medir a febre. E aqui cabe um parêntese importante. Os índices de inflação utilizados na maioria dos países foram desenvolvidos numa época em que as economias… eram muito diferentes do que são hoje.

Leia mais de João Luiz Mauad:

Dica ao futuro governo: não faça concessões, mas sim privatizações

Sobre o imposto único

Confiança é fundamental

Se, em 1950, as famílias americanas gastavam praticamente 25% da renda com alimentação e 11% com vestuário, hoje em dia essas proporções são, respectivamente, de 9,6% e 3% em média. Mesmo os gastos com aquisição de bens duráveis são hoje muito menores, proporcionalmente à renda disponível, do que eram em meados do Século XX, quando muitas das medidas de inflação utilizadas foram criadas.

Portanto, embora os índices não reflitam uma inflação… galopante…, a realidade é que talvez ela já esteja dando mostras de seu poder, criando bolhas ao redor do mundo. Basta olhar, por exemplo, para os preços de algumas commodities, do ouro e das ações negociadas em bolsa, não só nos Estados Unidos, mas também nas regiões em desenvolvimento.

De fato, a inflação medida pelos índices de preços ao consumidor permaneceu tão baixa, que alguns economistas heterodoxos até viram nisso a comprovação empírica de que as teorias liberais de controle da oferta monetária, como melhor forma de controlar a inflação, eram furadas. Será?

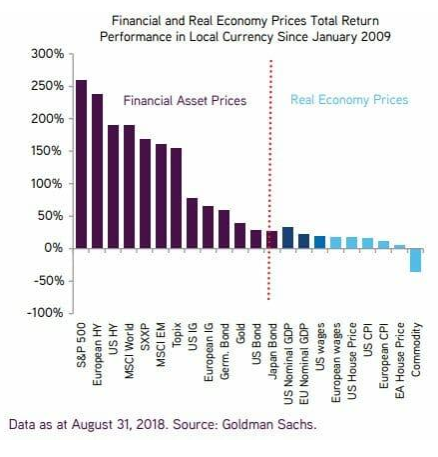

Recentemente, chegou até mim um gráfico (abaixo) que mais ou menos explica o que aconteceu com diversos preços, de 2009 para cá, desde que os bancos centrais iniciaram suas políticas monetárias de liquidez abundante, que acabaram despejando mais de 4 trilhões de dólares de dinheiro novo nos mercados.

Como se pode ver, é possível que a inflação de fato exista, mas esteja dando o ar da graça principalmente nos preços dos ativos financeiros, a maioria dos quais não é incluída nas medidas padrão de inflação. Ao mirar aquele gráfico, é inescapável o sentimento de que, cada novo aumento de liquidez provocado pelos bancos centrais injetou dinheiro, não nos mercados de consumo, não na economia real (eu não gosto da expressão, mas vá lá), mas nos mercados de títulos e valores mobiliários.

Se o meu feeling estiver certo, estamos diante do resultado previsível – senão do resultado desejado por seus criadores – da política monetária frouxa dos bancos centrais em geral – e do “Quantitative Easing” em particular.

Mas, como correlação e causalidade são coisas diferentes, pode ser que as bolhas que alguns (como eu) enxergam, na realidade não existam, e os mercados de capitais estejam apenas espelhando a pujança da economia mundial pós-crise – ainda que os valores de mercado de algumas empresas, já na casa do trilhão de dólares, pareçam um tanto exagerados.

Façam suas apostas.