Muitos dos que criticaram meus últimos artigos sobre protecionismo, e defenderam energicamente as medidas protecionistas do Governo Trump, acusam os liberais, principalmente este escriba, de “utópicos e crentes em teorias econômicas que não têm nenhum respaldo na realidade”. Então, com a prestimosa ajuda de Dan Ikeson, resolvi deixar um pouco de lado a teoria para falar da realidade.

A crença equivocada de que a conta comercial é um bom parâmetro de avaliação do sucesso ou fracasso da política comercial do país é o pano de fundo da narrativa Trumpista, segundo a qual os Estados Unidos são rotineira e sistematicamente vítimas de negociadores de comércio estrangeiros mais perspicazes que os americanos e, por isso, ele, como excelente negociador que é, precisa intervir para resolver o problema e tornar o comércio “mais justo” e “menos desigual” (parece papo de esquerdista, né?).

Leia mais de João Luiz Mauad:

O perigo do dinossauro mercantilista

Por que pouco importa onde um produto é montado

Os maus investimentos e o papel do governo

O problema dessa narrativa está na ausência de uma demonstração empírica de que o déficit comercial dos EUA – proveniente da prática de tarifas de importações diferentes entre os EUA e seus parceiros comerciais – é um problema que precisa de solução.

Ao contrário do que pensam os desavisados e desinformados, o déficit comercial americano é um claro sinal da pujança econômica dos EUA, um endosso do mundo à força relativa de sua economia – e não um reflexo de fraqueza, estupidez ou devassidão dos governantes pretéritos.

Os Estados Unidos, pra quem não sabe, registraram déficits comerciais anuais durante os últimos 43 anos consecutivos. A conta comercial tornou-se deficitária em 1975, apenas quatro anos depois de o presidente Nixon derrubar o padrão-ouro, fazendo com que investidores do mundo todo procurassem refúgios seguros para seus investimentos.

Por causa de sua relativa estabilidade monetária, do bom ambiente institucional para os negócios e do baixo risco associado às políticas econômicas governamentais, o dólar rapidamente se tornou a moeda de reserva predominante no mundo, mesmo depois do abandono do padrão-ouro. A demanda por ativos precificados em dólar cresceu rapidamente, e esse influxo de investimento proporcionou o aumento da demanda interna, tanto para bens e serviços domésticos quanto importados.

+ Monica de Bolle: Como destruir a economia

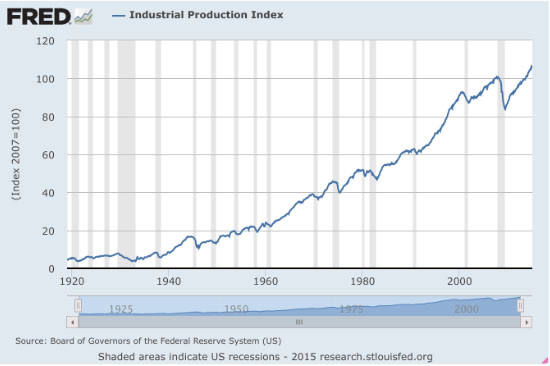

Durante esses 43 anos consecutivos de déficits comerciais, o tamanho da economia dos EUA triplicou em termos reais e o número de empregos na economia quase dobrou, com a ajuda da indústria manufatureira, que nunca produziu tanto – a despeito dos catastrofistas que vivem falando de desindustrialização (veja gráfico abaixo).

Os mais céticos poderão dizer que talvez esses números tivessem sido ainda mais favoráveis, caso os Estados Unidos tivessem tido, no mesmo período, superávits comerciais e não déficits, mas isso é altamente duvidoso. Senão, vejamos:

O principal argumento protecionista nos diz que o déficit comercial reflete uma perda econômica. Quando os americanos compram mais bens e serviços de estrangeiros do que os estrangeiros compram dos americanos – o argumento continua – as fábricas, fazendas e prestadores de serviços dos EUA são privados de vendas potenciais, prejudicando a produção doméstica e os empregos. O problema desse argumento é a suposição de que os dólares enviados para estrangeiros na compra de importados não retornam à economia dos EUA – uma suposição absolutamente equivocada, como mostram as estatísticas.

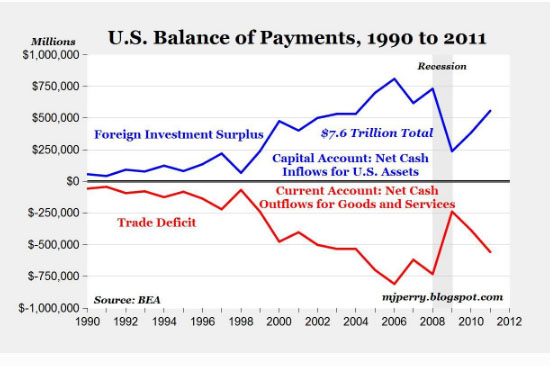

Na imensa maioria dos casos, como mostra o gráfico do balanço de pagamentos americano (repare na quase perfeita simetria do gráfico acima), os dólares que vão para o exterior na compra bens e serviços (importações) e ativos estrangeiros (investimentos externos) são correspondidos quase perfeitamente por dólares que retornam aos Estados Unidos na compra de bens e serviços (exportações) ou ativos americanos (investimento interno). Em outras palavras, qualquer déficit comercial (saída líquida de dólares) é acompanhado por um superávit de investimento (entrada líquida de dólares). Esse influxo de recursos (poupança externa) fortalece o investimento, a produção e a criação de empregos nos EUA.

O investimento de capital ocorre de várias maneiras: na forma de compras estrangeiras de ações de empresas estabelecidas, investimento direto em propriedades, instalações e equipamentos, bem como através da aquisição de dívida corporativa e governamental. Esse investimento estrangeiro direto (IED) produz riqueza real e outros benefícios para empresas, trabalhadores e consumidores americanos.

+ Marcos Troyjo: Japão e União Europeia contra-atacam a desglobalização

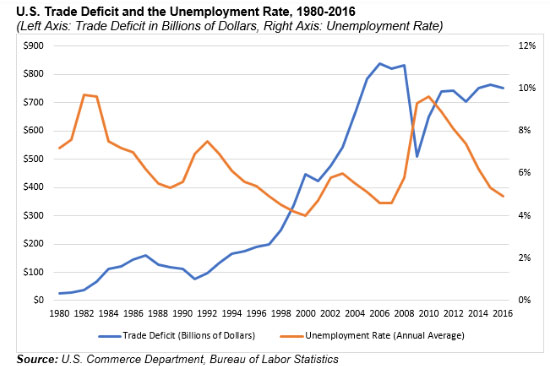

Esse processo explica em parte a ausência de uma correlação positiva entre déficit comercial e desemprego, ou entre importações e produção interna. Ao contrário da crença geral, na maioria do tempo, as taxas de desemprego caem quando aumenta o déficit (veja gráfico abaixo). Ora, se o déficit comercial reduzisse a atividade econômica e destruísse empregos, como apontam os protecionistas, por que inexistem relações positivas entre essas variáveis?

Outra falácia amplamente repetida pelos protecionistas é que o déficit comercial acumulado é uma dívida que os filhos e netos de americanos terão de pagar aos credores estrangeiros. Vejamos: o déficit comercial dos EUA é financiado, como vimos acima, por entradas de capital estrangeiro usadas para comprar ativos dos EUA. A maioria dos ativos adquiridos são ações e ativos físicos (investimento direto). Uma parte menor dos ativos é composta de dívida corporativa e dívida do governo.

No final de 2014, os americanos detinham um total de US $ 24,6 trilhões em ativos no exterior, contra US $ 31,6 trilhões de ativos de alienígenas nos EUA. Desse portfólio de ativos estrangeiros, os títulos do Tesouro representavam cerca de US $ 6 trilhões – pouco menos de 20% do total.

É apenas essa parcela – dívida do governo em poder de estrangeiros – que o público americano (desta e das futuras gerações) terá de pagar. A dívida corporativa também precisará ser paga, mas apenas pelos acionistas das empresas emissoras da dívida – não pelo cidadão americano em geral. Já as compras de ações não precisam ser pagas de volta, já que não constituem dívida, mas patrimônio.

+ Joel P. da Fonseca: Com Donald Trump, a ordem global americana corre o risco de falir

Portanto, a única parte do déficit comercial que o público americano terá de pagar é a que financia a dívida do governo, que representa cerca de um quinto do valor de todos os investimentos estrangeiros no país. Mas essa não é uma falha da política de comércio ou de investimento, mas conseqüência dos gastos excessivos e crescentes do governo.

Sugestivamente, aqueles que desejam responder ao déficit comercial com restrições ao comércio tendem a ser também os mesmos que defendem mais gastos e endividamento do governo – que é o verdadeiro problema.

Fonte: “Instituto Liberal”, 19/07/2018