Um dos principais pontos do debate econômico brasileiro atual é o fiscal, mas o fato é que pouca gente conhece os números e conceitos deste tema no detalhe. Neste breve texto, pretende-se explicar melhor as definições de dívida pública para o público mais amplo, bem como apresentar as perspectivas para a sua evolução.

Em geral, quando se fala da dívida brasileira, estamos falando de dois conceitos diferentes: dívida bruta ou dívida líquida.

Dívida Bruta

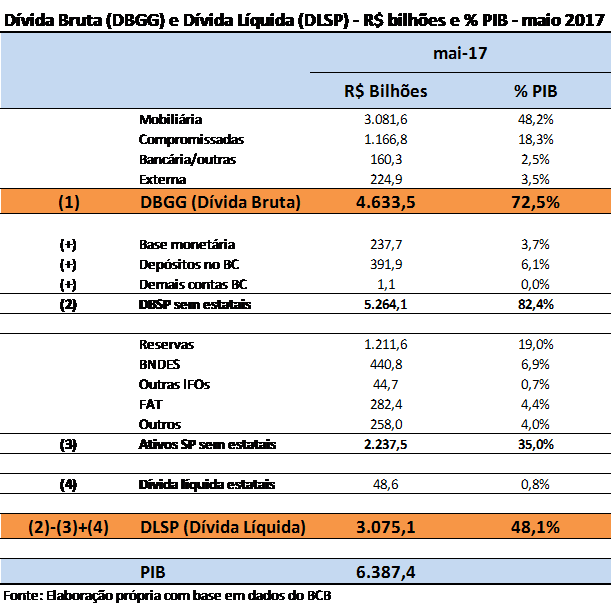

A dívida bruta, ou dívida bruta do governo geral (DBGG), é divulgada mensalmente pelo Banco Central, sendo formada pelos passivos da União, estados e municípios (governo geral). Com base nas estatísticas divulgadas pelo BC, para fins didáticos, podemos agrupar estes passivos em quatro componentes: dívida mobiliária, operações compromissadas[1], dívida bancária e outras, e dívida externa.

A dívida mobiliária se refere basicamente aos títulos emitidos pelo Tesouro Nacional, como aqueles que acostumamos a investir por meio do Tesouro Direto. As operações compromissadas são um passivo do Banco Central, utilizadas para implementar a política monetária. A dívida bancária se refere à dívida com bancos, sobretudo as de Estados e Municípios, como por exemplo em operações com o BNDES. Por fim, a dívida externa se refere tanto a títulos emitidos pela União no exterior, quanto a empréstimos contraídos de bancos estrangeiros pelos Estados.

Cada um desses componentes tem uma dinâmica própria. Por exemplo, a dívida mobiliária é administrada pelo Tesouro, por meio de títulos com diferentes indexadores e prazos[2]. A dívida externa é referenciada em moeda estrangeira, enquanto a bancária tem uma parcela considerável indexada na TJLP. Entender essas características permite realizar projeção de dívida com mais precisão.

Pelos últimos valores divulgados, de maio de 2017, a dívida bruta alcançou R$ 4.634 bilhões. Se notarmos bem, os dois primeiros componentes (dívida mobiliária e operações compromissadas) são de longe os mais significativos, representando cerca de 90% da dívida bruta. Em proporção do PIB, como é geralmente apresentada, a DBGG ficou em 72,5%, valor mais alto da série histórica[3].

Dívida Líquida

A dívida líquida, por sua vez, se refere à dívida líquida do setor público (DLSP) e é também divulgada mensalmente pelo Banco Central. Trata-se de um conceito que subtrai ativos financeiros das obrigações do setor público. Os principais ativos são as reservas internacionais e os créditos do Tesouro ao BNDES.

Pelos últimos valores divulgados, de maio de 2017, esta modalidade alcançou R$ 3.075 bilhões. Em relação ao PIB, ficou em 48,1%, valor mais alto desde julho de 2005.

Em tese, para chegar a dívida líquida partindo da bruta, bastaria descontar desta última os ativos do governo. O único problema, contudo, é que a dívida bruta tem um universo (governo geral) diferente da líquida (setor público consolidado)[4]. Então, a partir dos dados divulgados pelo BC, podemos criar um conceito fictício de dívida bruta do setor público sem estatais, adicionando os passivos do Banco Central à DBGG, para depois descontar os ativos do setor público. Assim, obtém-se um esquema mais didático para relacionar os dois conceitos de dívida, como mostra a tabela abaixo.

Dinâmica

Fixados os conceitos de dívida, o próximo passo é compreender o que determina a sua evolução.

Assim como no caso de uma família, a dívida basicamente sobe devido: (i) a taxa de juros incidente sobre ela; e (ii) ao resultado não financeiro do período (resultado primário, no caso do governo). Quando a comparação é feita em proporção do PIB, o crescimento econômico também se torna importante, pois afeta o denominador da relação.

Simplificadamente, portanto, podemos dizer que a dívida bruta e a líquida se desenvolvem da seguinte maneira:

Dt = Dt-1*r – RP

Onde D é a dívida em cada um dos períodos, r é a taxa de juros e RP é o resultado primário.

Uma coisa que precisa ficar clara é sobre o r. Muita gente acaba achando que se trata da Selic, mas na verdade essa taxa de juros que incide sobre a dívida é uma “média ponderada” entre as taxas de cada componente da dívida. No caso da DLSP isso é ainda mais importante, pois essa taxa leva em conta a remuneração que é obtida nos ativos (incluindo variação cambial).

Um exemplo simples nos ajuda a entender esse ponto. No caso A, uma família tem uma dívida de 100, com 10% de juros. No caso B, a família tem uma dívida de 200, pagando os mesmos 10%, mas possui um ativo de 100, pelo qual não recebe juros algum. Nota-se que ambas possuem a mesma dívida líquida, que é igual a 100. Contudo, no caso B, a taxa de juros ponderada é igual a 20%!

Para ficar mais claro, é só fazer as contas: no segundo período, a família A terá uma dívida líquida de 110 e a família B uma de 120, ambas partindo de uma mesma dívida líquida inicial!

Esse exemplo é muito bom para entendermos o que acontece com a dívida brasileira. Como nossos ativos rendem menos do que o nosso passivo, a tendência é observarmos uma taxa de juros da dívida líquida bem maior do que a da bruta. Por essa razão, veremos, nos próximos anos, um aumento da dívida líquida em um ritmo mais elevado do que a bruta.

Vale lembrar que grandes mudanças patrimoniais afetam a dívida bruta, mas não a líquida. Se o governo resolve comprar reservas, por exemplo, no instante da compra a dívida bruta sobe, mas a líquida permanece no mesmo lugar, porque o aumento do passivo correspondeu a um aumento do ativo no mesmo montante. Em termos líquidos, o valor não muda. Assim, uma forma de diminuir a dívida bruta hoje em dia é vender reservas ou receber antecipadamente parte dos empréstimos concedidos ao BNDES.

Entendendo essa dinâmica, não é difícil compreender porque nossas dívidas aumentaram tanto nos últimos anos: taxas de juros elevadas, resultados primários negativos e recessão econômica, diminuindo o denominador da relação. Essa análise serve tanto para a dívida bruta como para a líquida.

Perspectiva

Nos próximos anos, continuaremos a observar um aumento nos dois conceitos de dívida. Estimativas de mercado indicam uma dívida bruta na casa dos 85% e uma líquida em torno de 65% em 5 anos. Um dos motivos é a ausência de resultados primários positivos: ou seja, mesmo descontando o pagamento de juros, o governo continuará gastando mais do que arrecada a cada ano, o que impede que a dívida seja abatida. Outra razão se refere às taxas de juros. Como vimos, essa taxa é maior para a dívida líquida, o que fará com que essa cresça em maior velocidade.

E por que a dívida alta é um problema? Quanto maior a dívida, em tese, maior é o risco e, portanto, maior a taxa de juros. Outros possíveis problemas seriam a redução do multiplicador fiscal e do espaço para investimentos públicos e política anticíclica[5]. Vale destacar que existe uma ampla discussão acadêmica em relação a um possível limite de dívida, a partir do qual o crescimento econômico se reduziria mais fortemente, provavelmente em razão desses problemas. Não existe uma conclusão clara, mas, para países emergentes, esse nível seria menor, justamente pelas condições mais difíceis de financiamento[6].

De qualquer forma, é por causa dessa trajetória ascendente que grande parte do debate econômico hoje em dia passa pelo tema fiscal e, consequentemente, pelas reformas. Sem resolver este problema, dificilmente teremos um crescimento sustentado, com baixas taxas de juros e diminuição da pobreza.

Guilherme Tinoco – Mestre em Teoria Econômica pela FEA-USP

Notas:

[1] Operações compromissadas se constituem em um passivo do BC e não do governo geral, mas excepcionalmente entram no cálculo da DBGG.

[2] Sobre a dívida mobiliária, o Tesouro divulga mensalmente o Relatório Mensal da Dívida Pública, no qual apresenta a composição em termos de indexadores e prazos.

[3] Existe um conceito alternativo de dívida bruta, também calculado pelo Banco Central, cuja diferença é a inclusão como dívida dos títulos do Tesouro emitidos para fins de política monetária que estão parados na carteira do BC. Como é um conceito bem menos utilizado, não vamos entrar em maiores detalhes.

[4] O setor público consolidado inclui o governo geral (União, Estados e Municípios) e adiciona o Banco Central e as estatais de todos os níveis de governo, com exceção de Petrobras e Eletrobras.

[5] Na verdade, há um debate intenso na literatura a respeito da existência (ou não) desses problemas. Por exemplo, talvez o nível de dívida seja menos importante do que a sua trajetória. Seja como for, hoje no Brasil ambos são preocupantes e provavelmente desencadeiam esses efeitos.

[6] Essa discussão foi retomada a partir do trabalho (controverso) de Rogoff e Reinhart (2010).

Fonte: “Terraço econômico”, 27/07/2017.

Sem Comentários! Seja o primeiro.