Neste panorama estaremos fazendo um breve balanço sobre o momento econômico no Brasil e no mundo, no esforço de tentar encontrar o caminho para o restante deste ano e como deve transcorrer em 2019.

Podemos dizer que iniciamos maio ainda vivenciando certa turbulência e volatilidade nos mercados, embora com o indicador VIX recuando, pelo arrefecimento das tensões políticas entre EUA, Síria e Rússia, mas ainda em certa apreensão pela suspensão do Acordo Nuclear entre EUA e Irã. O Fed manteve o juro no intervalo de 1,50% a 1,75%, mas abrindo espaço para novos ajustes graduais no futuro, até porque o petróleo segue em trajetória de alta. O petróleo WTI na semana passada era negociado em torno de US$ 71 o barril e o Brent US$ 77. A sustentar este movimento, além das tensões geopolíticas citadas, a queda nos estoques globais e a extensão da política da Opep.

Neste contexto, a decisão do Fed neste ano segue em aberto, se teremos mais dois ou três ajustes na taxa de juros. Tudo dependerá dos próximos indicadores (inflação, emprego e atividade). Nesta semana tivemos o CPI e o PPI, em 12 meses, em torno de 2,5%, superando o centro da meta de inflação do Fed (2,0%).

Leia mais de Julio Hegedus Netto:

Agenda econômica dos candidatos

Atentos à cena externa

Economia e política

No Brasil, iniciamos maio com a cena política em evidência. Lula foi mantido preso, o que abriu caminho para um novo desenho nas eleições deste ano. Sem Lula na disputa, embolaram na frente os candidatos Jair Bolsonaro, Ciro Gomes e Marina Silva, no bloco intermediário com os de centro “fragmentados”. Joaquim Barbosa, até então uma surpresa como outsider, desistiu. Aguardemos as próximas pesquisas, mas observando-se certa preocupação com o risco de candidatos no segundo turno “pouco alinhados” com a agenda econômica atual. Ciro Gomes, por exemplo, num viés mais heterodoxo, pelos seus assessores econômicos, já admitiu várias possibilidades de mudança nesta agenda. Já Marina Silva, numa “plumagem mais tucana”, vem tentando se aproximar mais do centro, com a colaboração de economistas como André Lara Resende e Marcos Lisboa.

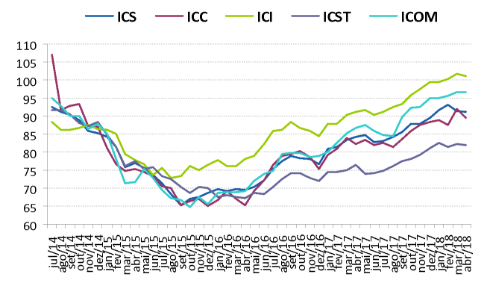

Na economia, dado o momento político conturbado, a atividade já começa a perder tração, assim como o câmbio experimentando forte depreciação, tendo chegado a R$ 3,60 nesta semana, são indícios de que a boa vontade dos mercados parece próxima do fim. O comportamento do câmbio, inclusive, pode brecar a estratégia de cortes da taxa Selic, talvez reduzida a 6,25% na reunião do Copom de maio (dia 16). Essa virada de ânimo se reflete na confiança dos agentes, como podemos ver no gráfico dos índices da FGV (ICI, ICS, ICC, ICST, ICOM).

+ de Hegedus: “Guerra comercial ou jogo de cena?”

Neste ano, o crescimento do PIB previsto é de algo em torno de 2,5%, mas será importante aguardarmos como deve ser o primeiro trimestre. Dado o desempenho mais fraco do que o esperado da indústria neste período, comércio e serviços, é de se esperar um crescimento do PIB em torno de 0,2% contra o trimestre anterior. Embora o juro já se encontre num patamar bem razoável (6,5%) e a inflação em 2,7%, é de se prever algum impacto pelo ainda elevado desemprego. Em março, a taxa de desocupação chegou a 13,1% da PEA, com perda de 1,5 milhões de vagas no trimestre e um total de 13,7 milhões de desocupados, preocupando também o aumento do chamado “desalento” pelo número de pessoas desistindo de procurar emprego. Por isso, já se comenta que a economia deve ter um desempenho mais fraco no segundo semestre, até pela base de comparação mais elevada, já que no ano passado a economia retomou com mais força neste período.

Em paralelo a isso, o comportamento do câmbio já começa a causar alguma apreensão nos mercados, pelo risco inflacionário que isso possa resultar. Os IGPs já refletem isso, com o IGP-DI tendo registrado 0,9% em abril e o IGP-M a 1,1% na primeira prévia de abril, refletindo a absorção deste choque cambial. No caso do segundo índice da FGV, no atacado a alta foi de 1,6%, com os insumos “dolarizados” especialmente impactados. Isso pode representar alguma cautela maior no balizamento da taxa de juros nas próximas reuniões do Copom.

No front fiscal a situação segue muito delicada, com o déficit da Previdência extrapolando os limites (R$ 191,5 bilhões). Por outro lado, a arrecadação federal em reação, puxada pela atividade econômica, tende a amenizar este quadro. Em março, pelo lado do governo consolidado, o déficit primário chegou a R$ 108,4 bilhões, a 1,64% do PIB em 12 meses e o nominal a R$ 487,9 bilhões, 7,4% do PIB, menor do que o registrado no final do ano passado (9,2%).

Sendo assim, o que se esperar nos próximos meses e no transcurso de 2019?

O momento atual indica uma complicada transição política até 2019, a economia perdendo tração pelo momento delicado neste front, os fundamentos evoluindo gradualmente, ainda que com o câmbio pressionado, também pelas movimentações do Fed e possíveis tensões geopolíticas no exterior, e a inflação ainda comportada, mesmo com o câmbio no radar e o juro em tendência de baixa (até quando?).

Neste terreno pantanoso de uma eleição extremamente indefinida e pelas movimentações de Donald Trump, estamos enxergando o seguinte:

– a economia deve crescer entre 2,0% e 2,5% neste ano, podendo passar de 3,0% no ano que vem, caso eleito um candidato mais em linha com as boas práticas de governança. Quais seriam essas? Obviamente será necessário manter a agenda de reformas, acelerar num forte programa de reformas do Estado, com as privatizações na fila, e mantendo o juro e a inflação em baixa.

+ “O esgotamento do modelo estatal nos aeroportos”

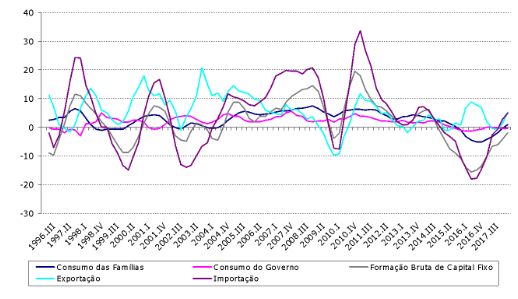

Neste cenário, há de se considerar o Consumo das Famílias puxando o crescimento, dada a inflação e o patamar de juro. Este ritmo, no entanto, deve se manter lento, diante das incertezas políticas. A expectativa é que com o clareamento do cenário político mais favorável a uma economia de mercado, as pessoas comecem a retornar ao consumo com mais confiança, até retornando o processo de alavancagem (endividamento). No gráfico abaixo, observamos que o consumo das famílias, embora com peso considerável no PIB (60%), tende a ter um movimento mais suave do que a Formação Bruta do Capital Fixo (FBCF), mais errática, pelo “tiro curto das políticas públicas nos últimos anos” (“vôo da galinha”). Observa-se também que a recuperação da FBCF tende a vir de forma defasada, na carona da recuperação do consumo. Claro que ambos só seguem na mesma toada se a credibilidade no governo for aceitável. Se não, corremos o risco de repetir o segundo ciclo dilmista, depois de 2013/14.

Crescimento do PIB em quatro trimestres

– nos chamados “sinais chaves da economia” (inflação, câmbio e juro), acreditamos no câmbio ainda pressionado, já que o Fed pode sim acelerar o ritmo de ajustes da taxa de juros, caso a inflação norte-americana comece a aparecer, pelo ritmo mais intenso da economia e do mercado de trabalho. Por outro lado, definidas as eleições deste ano, alguma acomodação é prevista, já que teremos mais clareza sobre o candidato eleito, na expectativa de ser alinhado com a agenda econômica.

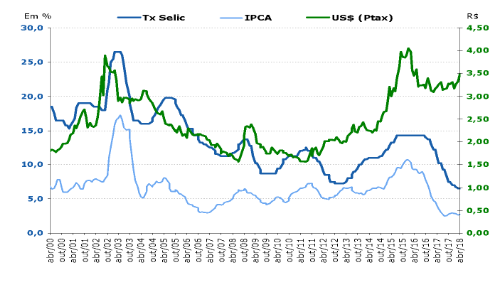

Pelo lado da inflação, estamos trabalhando com o IPCA a 3,5% neste ano e os IGPs próximos a 5% e talvez no ano que vem em patamar mais elevado pelo IPCA, em torno de 4% a 4,5%, já contando com o câmbio mais depreciado. Por fim, a Selic deve ter mais um corte agora em maio (dia 16), para se manter em 6,25% até as eleições, no aguardo do comportamento da economia e de quem será o presidente eleito. Acreditamos, no entanto, que o aperto monetário posterior, a 8% ao fim de 2019, se justificará pelo aquecimento da economia e possíveis pressões cambiais e dos preços agrícolas, depois de dois anos de baixa.

Trajetória dos principais preços da economia (Variação em 12 meses)

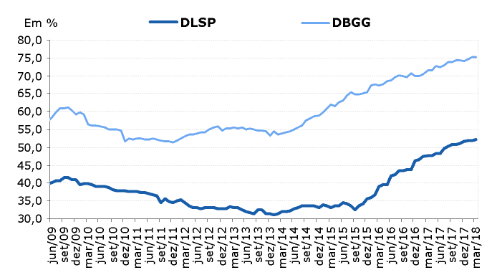

– na gestão fiscal, mesmo com a economia crescendo lentamente, ainda acreditamos no déficit primário em torno de 2,1%, podendo recuar ainda mais devido às receitas com as concessões na área de petróleo entre junho e setembro. Na dívida bruta, a devolução de R$ 130 bilhões do BNDES ao Tesouro tornará possível ao governo atender à “regra de ouro” neste ano. No entanto, aguardemos quem será eleito em 2019 para melhor definir como deve evoluir o regime fiscal. Se as reformas continuarem adiadas, a tendência será de deterioração, mesmo com a economia crescendo mais, alavancando a arrecadação. Estejamos atentos numa dívida bruta em torno de 75% a 80% do PIB neste ano e no próximo.

Dívidas brutas (DBGG) e líquida (DLSP), %PIB

Podemos citar também a lenta retomada do mercado de trabalho neste ano e no próximo (devem ficar em torno de 11% a 12% da PEA nestes dois anos), assim como a balança comercial superavitária, mas perdendo dinamismo pelo avanço das importações e perda de dinamismo das exportações nestes dois anos (US$ 55 bilhões a US$ 50 bilhões), pela economia estar crescendo mais.