A principal manchete do site G1, segunda-feira (27), por volta das 12h30, era a seguinte:

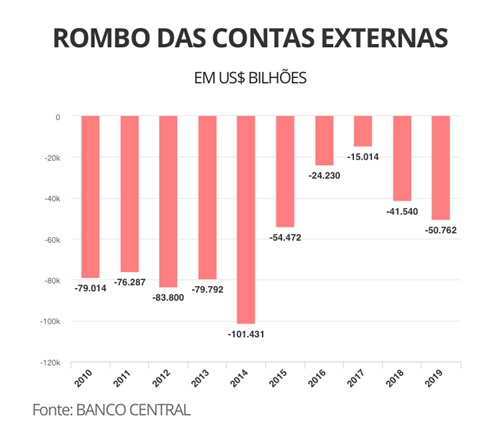

“Rombo da contas externas em 2019 sobe para US$ 50 bilhões, o pior em 4 anos”

Praticamente todos os noticiários do dia, com pequenas diferenças entre si, repetiram a mesma ladainha do “rombo” – expressão que denota algo ao mesmo tempo grandioso e nocivo. Mas será mesmo?

O problema de toda essa conversa sobre déficit em transações correntes é que pouca gente parece saber o que é, o que significa ou o que exatamente o causa.

O mais importante é que um déficit nas contas com o exterior não tem nada a ver com déficit orçamentário e pouco afeta as contas do setor público. E essa é uma das razões pelas quais essa conta não é muito útil. O dito “rombo” nas transações correntes é apenas uma identidade contábil, não uma dívida ou uma obrigação que precisa ser paga. Os lançamentos que geralmente ocasionam tal resultado são provenientes (ou pelo menos a imensa maioria deles) de transações entre entes privados (pessoas e empresas). Por conseguinte, os ônus e os bônus dessas transações são regidos e suportados por instituições privadas. Assim como ninguém tem nada com as dívidas de empresas privadas (exceto os donos dessas empresas e aqueles com quem elas negociam), não somos responsáveis, direta ou indiretamente, pelas transações que determinam os números desse tal “rombo”, a menos, é claro, que o governo resolva interferir no livre jogo dos mercados.

Leia mais de João Luiz Mauad

Está aberta a temporada de caça à riqueza

Talvez a grande fraqueza do mercado seja a sua própria resiliência

Série Heróis da Liberdade: Lord Acton

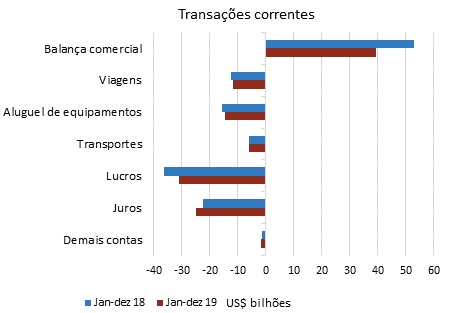

Com a balança comercial positiva, o déficit nas transações correntes deveu-se aos serviços e às rendas. Compõem esse total o pagamento de juros, as remessas de lucros e dividendos, as viagens internacionais, os transportes, os aluguéis, e outros de pequena monta (vejam gráfico abaixo, do BACEN).

O segundo ponto a destacar está no subtítulo da matéria: a informação de que, no mesmo período, o saldo de investimento estrangeiro no país foi de 78,5 bilhões de dólares, suficiente para compensar, com folga, o tal ‘Rombo’.

Do que pouca gente se dá conta, especialmente aqueles agarrados a nomenclaturas e princípios contábeis mercantilistas, é que os saldos dessas duas variáveis estão sempre correlacionados de forma inversa.

O Brasil é um país de poupança doméstica muito baixa para os padrões de países em desenvolvimento. A necessidade de recursos para investimentos é, portanto, em boa medida, suprida por capitais externos, na forma de “investimento Direto Estrangeiro” (IED). E agora vem o mais importante: quanto maior este investimento, maiores serão as necessidades (presentes e futuras) de remessas de lucros para o exterior. De acordo com o Banco Central, o estoque de investimentos estrangeiros diretos no país somou US$ 811 bilhões em dezembro de 2019. Como as remessas de lucros no ano somaram pouco mais de US$ 30 bilhões, temos um índice 3,7%, que, convenhamos, não é nada extraordinário, muito pelo contrário.

Como se pode ver, no confuso debate econômico de hoje – extremamente influenciado por vieses ideológicos – prevalece um grande paradoxo: déficits na conta corrente são considerados nocivos, enquanto investimentos estrangeiros são vistos como benéficos, ainda que esses dois fatos contábeis estejam intimamente correlacionados. Pelo mesmo raciocínio, superávits comerciais são idolatrados por economistas, jornalistas, donas-de-casa, empresários, ministros, profissionais liberais, camelôs e outros opinantes menos cotados, ainda que eles representem “exportação” de poupança nacional.

Reparem no gráfico constante da própria matéria do G1 (acima) que, nos anos de 2016 e 2017, período em que o país enfrentou uma de suas piores recessões de todos os tempos, o tal ‘rombo’ nas contas externas esteve bem abaixo do habitual, sem que isso tenha melhorado em nada os nossos problemas. Ou seja, os tais “rombos”, longe de representar uma ameaça ao crescimento do país, provavelmente são benéficos a ele, na medida em que trazem investimentos para o país.

Resumo da ópera: não há por que se preocupar com essa contabilidade das contas externas do setor privado, nem tampouco ficar choramingando porque o seu resultado foi negativo. Muito menos ainda culpar o baixo superávit da balança comercial pelo (não) problema. Enfim, é impressionante a capacidade brasileira de enxergar chifre em cabeça de burro e jogar para debaixo do tapete os verdadeiros problemas.